HIBIKI FP OFFICE(愛知県名古屋市のファイナンシャルプランナー)の重永です。

多くの人が「よかれ」と思ってやってしまっている住宅ローンの「ボーナス返済」ですが、私は個人的にオススメしていません。

とくに何も考えずに、銀行員に言われるがままに設定していると言う人もいるかもしれません。

ボーナス返済のメリットとデメリット、リスクを解説します。

【住宅ローンのボーナス返済とは?】

住宅ローンの返済方法には、毎月返済する「元利金等返済」「元金均等返済」に加えて、「ボーナス併用返済」と言うものが存在します。

(金融機関によってはボーナス時加算型返済とも呼ぶ)

「ボーナス返済の仕組みとは?」

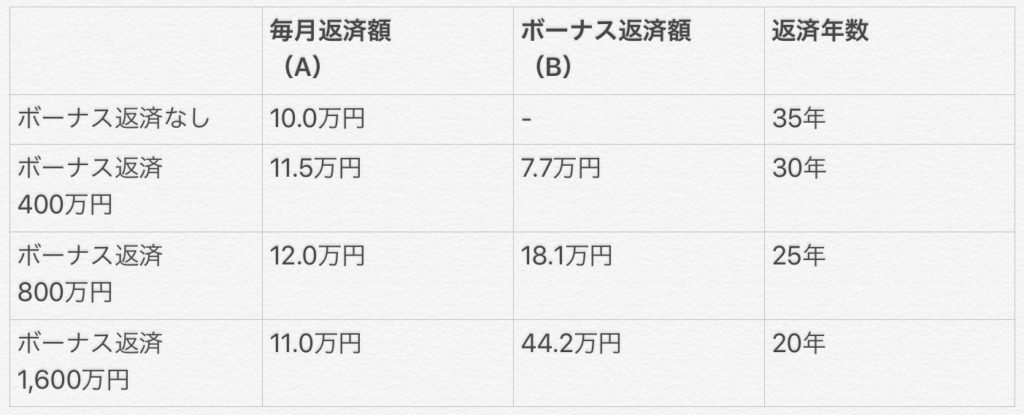

ボーナス月の年2回、毎月返済額にいくらか加算して返済し、毎月返済金額を低くしたり、返済期間を短くすることが可能です。

ボーナス返済に設定できる金額は金融機関によって異なります。

多くは総返済額の40%前後に設定しているところが多いようです。

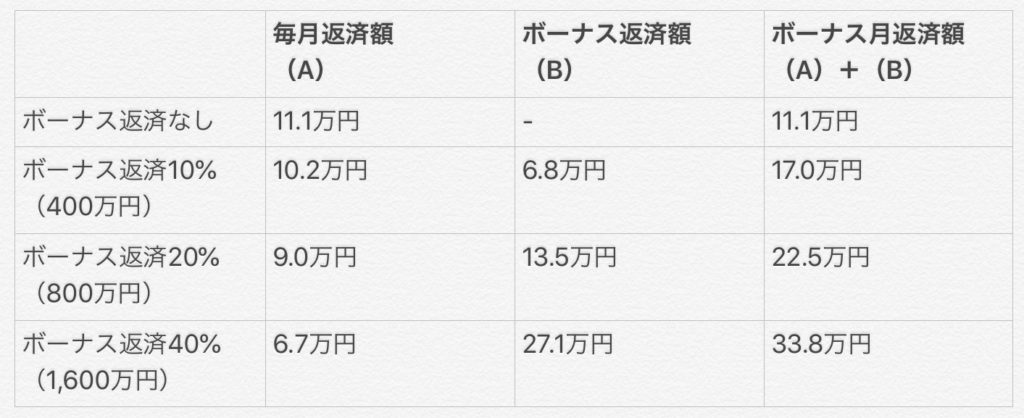

例えば、借入額4,000万円の場合

ボーナス返済に設定できるのが40%とすると、1,600万円がボーナス返済分で、2,400万円が毎月返済分になります。

この2,400万円の借入元金と利息を毎月返済していきます。

加えて1,600万円の借入元金と利息を年に2回のボーナス月に返済します。

「ボーナス返済のメリット」

ボーナス返済のメリットは以下の通りです。

・毎月返済額を抑えることができる

・返済期間を短くできる

・毎月返済額を抑えることができる

先述の例からもわかるように、毎月4,000万円の借入残高を返済していくよりも、2,400万円の借入残高を返済する方が毎月の負担は小さくなります。

・返済期間を短くできる

毎月返済額を抑えずに、返済期間を短くすることもできます。

「ボーナス返済のデメリット」

ボーナス返済のデメリットは以下の通りです。

・ボーナス支給額が減少したら困る

・負債(返済)総額が増える

・ボーナス支給額が減少したら困る

ボーナスが支給されることをアテにしているので、そのボーナス自体がもらえなかったり、支給額が予定より少なかったら困ります。

いつもの月よりも返済額がドンと増えるので、ボーナスなしで対応できるでしょうか?

・負債(返済)総額が増える

ボーナス返済には「負債(返済)総額が膨らむ」というデメリットがあります。

年に2回設定するボーナス返済は、支払いのない間ももちろん利息が発生します。

ボーナス返済に設定した分の借入残高は半年に1回しか減らないので、利息の減り方が毎月返済よりも遅く感じます。

昨今の住宅ローン金利はとても低いので、負担も小さくて済みますが。。

【ボーナス返済のリスク】

リスクは、デメリットにも挙げましたが「ボーナスが支給されない」「ボーナス支給額の減少」です。

詳しくはこの記事で解説しています。

住宅を購入すると様々な支払いが増えます。

・固定資産税

・都市計画税

・修繕積立費

・管理費

戸建ての場合は、自らで修繕費を計画的に用意しなければなりません。

数年に1回必要になる資金のためにボーナスを回した方がいいかもしれません。

【まとめ】

当たり前ですが、ボーナス返済にはメリットもデメリットも存在します。

絶対にダメ!と言うわけではなく、ボーナス返済に頼りすぎることはよろしくありません。

「金融機関に40%まで設定できる」と言われたから40%フルで利用するのではなく、メリットとデメリットを理解した上でボーナス返済を検討しましょう。

![]()

LINE公式アカウント友達追加で2大特典プレゼント!

虎の巻其の壱「クレジットカード」

年間37万マイル貯める男が使うクレジットカード1枚を大公開!

虎の巻其の弐「ふるさと納税の極意」

ふるさと納税の自己負担が実質0円!?知らなきゃ損の裏ワザ!

その他、セミナー情報をはじめ世界情勢や旬な情報をお届けしています!

YouTubeもやっています!「とらしげ社長のFPチャンネル」