株式会社ヒビキエフピーオフィス(愛知県名古屋市の独立系FP事務所)の重永です。

アメリカの国債利回りがじわじわと上昇していることをご存知ですか?

昨年のコロナショックで大幅に金利を引き下げて一時は10年債で0.5%になりました。

これが2021年3月にはコロナショック後で最高の1.75%となり、2021年5月5日は1.6%程度となっています。

「米国債には投資していないから関係ないや」と思って読むのをやめようとしたあなた!

アメリカの経済動向が与える影響は多岐にわたります。

もちろん日本に住む我々庶民にも関係ありまくりです。

どのような影響があるのでしょうか?

【米国債利回りの動向】

今回注目したいのがアメリカの「長期金利」です。

「長期金利」は10年債利回りを指すことが多いので、ほぼイコール「米国10年債」の金利ということで進めていきます。

「コロナショック直後どうなった?」

昨年、大規模なロックダウンなどでアメリカの経済は停滞しました。

低迷する経済をほったらかしにするわけにはいかないので、どこの国も同じですが大規模な金融緩和が行われました。

その内の一つ、金利の引き下げが行われました。

金融緩和前の米国10年債は2〜3%で推移していましたが、これが0.5%まで引き下げられました。

「なぜ経済を回すためには金利を下げる必要があるの?」

金利が下がるということは、借入金利も下がります。

借入金利が下がれば資金を借りやすくなり、企業も個人もお金を借りやすくなります。

そのお金で設備投資したり、家を買ったりと、市場にお金が出回ります。

また、米国債で資産運用していた人たちからしてみたら運用利回りが下がることになります。

米国債で運用していた資金を引きあげて、株式などの他の投資先に切り替えます。

すると株価が上がって儲かる人が出て、消費が増え、企業の売上が増え、従業員の給料も上がり、また消費が増えるという好循環が生まれます。

「最近の米国債金利」

冒頭でも書きましたが、コロナショック直後の金融緩和発動時0.5%だった10年債利回りは現在1.5%を超えており、上昇傾向にあります。

通常FRB(アメリカの中央銀行)は短期金利を操作します。

長期金利は短期金利に続いて動くので、結果的にはFRBが操作しているのと同義と言えます。

金利を上げているということは、ワクチンの効果に期待が持てたり、経済活動の再開の目安が見えてきたなど様々な要因から「景気が良くなるだろうから金利を上げようか」という動きをしていると言えます。

「今後の米国債金利はどうなる」

好景気が見込まれれば金利が上昇し続けるのかと思いますが、FRBは「2023年末までゼロ金利政策を続ける」と今の大規模金融緩和を継続すると公式に発表しています。

このままの勢いでコロナ前の水準に戻るか?と言われれば疑問が残ります。

【日本に与える影響とは】

ここからは、気になる日本への影響です。

アメリカの金利動向は、世界経済(金融市場)の中心です。

日本はもちろん、他国にも大きな影響を与えます。

仮に借入残高4,000万円(元利均等返済35年)の住宅ローン金利が0.1%上昇すれば毎月の返済額は2千円程度多くなります。

「庶民に身近な“金利“といえば住宅ローン」

投資をしていない人でも、住宅ローンを組んでいるという人は多くいるでしょう。

日本人の身近な生活にも、アメリカの金利動向が影響を与えます。

実際に日本の住宅ローン金利が上がりつつあるのです。

全期間固定金利型のフラット35を見てみると、2021年2月は1.32%でしたが、2021年3月からは1.35%と0.03%上昇しています。

「そろそろ金利が上がるだろう」と言われ続けていましたが、2年以上も引き上げられませんでした。

今回の引金利き上げは2年3ヵ月ぶりです。

アメリカの金利上昇が全く影響していないとは言えません。

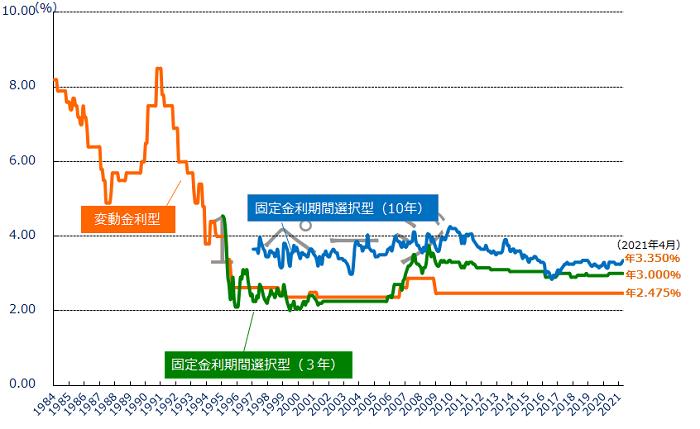

「変動金利の人は?」

この超低金利時代の今、住宅ローンを利用している人の多くは「変動金利」を選択しているでしょう。(筆者のお客さんがほとんど変動金利だからこう思っている)

「変動金利」という名前からして、すぐに金利が変動しそうですがそうでもありません。

事実、フラット35 のような長期の固定金利は上昇しましたが変動金利は据え置きとした金融機関がほとんどです。

住宅ローンの変動金利には「短期プライムレート」が採用されています。

この「短期プライムレート」は日本銀行がコントロールする政策金利を基に決められています。

「短期プライムレート」に「店頭表示金利」を1%程度上乗せしたものが住宅ローンの「変動金利」です。

さらにここから、金融機関ごとの「優遇金利」を設けて、利用者は0.45%のような低金利で住宅ローンを利用できるのです。

過去の推移をもて見ても、バブル崩壊後から急激に下がり、2009年以降は2.475%(短期プライムレート+店頭表示金利1%)です。

民間金融機関の住宅ローン金利推移(変動金利等)

住宅金融支援機構

変動金利方は年に2回見直されるタイミングがあります。

基準となっている日本の政策金利がアメリカの金利動向から影響を受ければ金利上昇の可能性があります。

アメリカの金利事情は、投資を全くしていない日本人にとっても決して他人事ではないのです。

【まとめ】

アメリカの金利上昇が進んでいますが、FRBは2023年までは金融緩和を継続つもりです。

「これからどんどん金利が上がる!」と思って行動するのは早いかもしれません。

日本国内でも住宅ローンを今から利用しようとしている人は変動金利と固定金利がどのように決定しているのかを最低限知っておきましょう。

![]()

LINE公式アカウント友達追加で2大特典プレゼント!

虎の巻其の壱「クレジットカード」

年間37万マイル貯める男が使うクレジットカード1枚を大公開!

虎の巻其の弐「ふるさと納税の極意」

ふるさと納税の自己負担が実質0円!?知らなきゃ損の裏ワザ!

その他、セミナー情報をはじめ世界情勢や旬な情報をお届けしています!

YouTubeもやっています!「とらしげ社長のFPチャンネル」