HIBIKI FP OFFICE(愛知県名古屋市のファイナンシャルプランナー)の重永です。

住宅の購入は「人生最大の買い物」と言われています。

では2番目の買い物は?

なんと、生命保険と言われています。

夢のマイホームのことは入念に調べて、悩んで悩んで購入する人が多いでしょう。

一方、生命保険はいかがでしょうか?

数社と比較したり、保障内容を自分で理解していると言えますか?

住宅ローンと生命保険をきちんと考えないと、資産形成どころではなくなります。

多くの相談を受ける中で、住宅ローンを組む前と後で生命保険内容を見直さない人がほとんどなので、今回の記事の内容をお伝えしています。

まずは団信について理解を深めましょう。

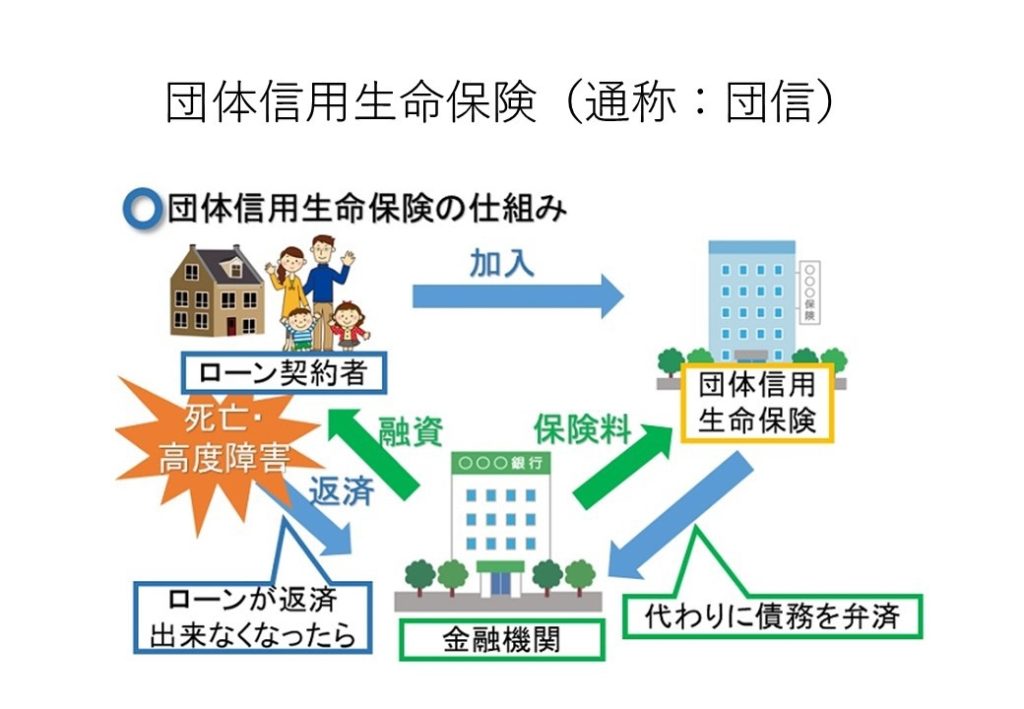

【団体信用生命保険(団信)とは?】

住宅ローンを組む際、債務者は団体信用生命保険(団信)に加入します。

※例外は除く

住宅ローン(債務)を返済中、死亡もしくは所定の高度障害となった場合に、その住宅ローンがチャラになるというものです。

(家は持ち主のものになり、以降のローンを返済しなくてよくなります)

保険料は住宅ローンの金利に含まれており、生命保険会社に支払っています。

その金利含め、住宅ローン控除の対象になっています。

三大疾病保障付団信やガン団信など、種類は多様になっています。

各々に合った保障内容にしましょう。

「団信は立派な生命保険」

名前からしてわかるわ!って感じですが、団信は立派な生命保険です。

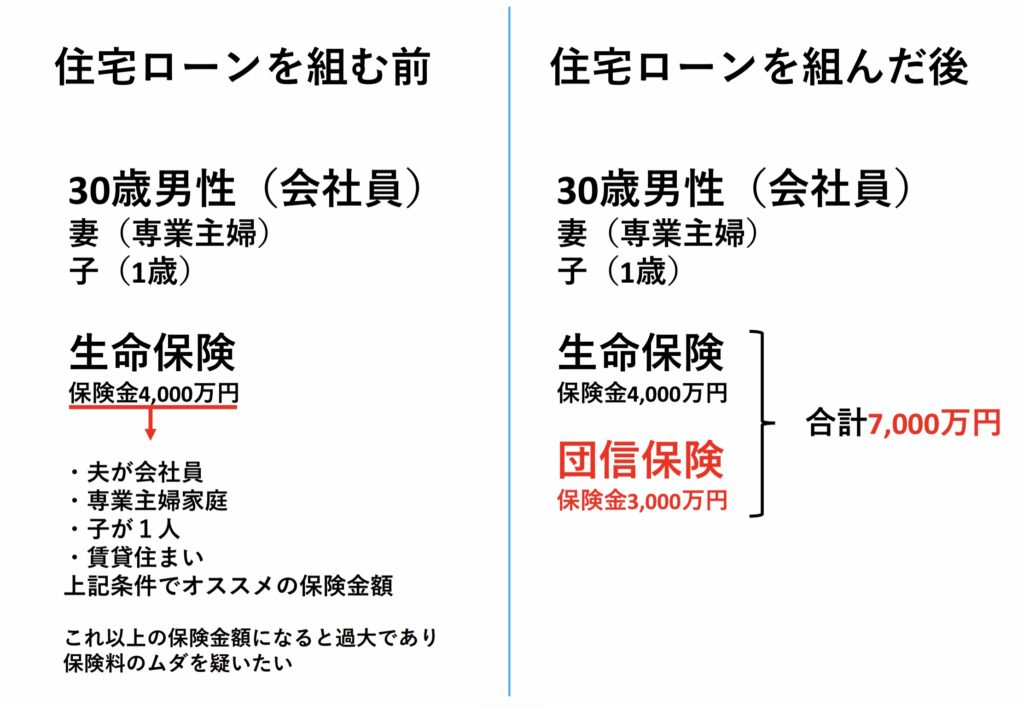

3,000万円の住宅ローン(もちろん団信つき)を組んだら、死亡保険金3,000万円の逓減定期生命保険に加入したのと“ほぼ”同じというイメージでいいでしょう。

団信とは別に生命保険に加入している人が多いです。

もちろん保険は素晴らしい仕組みで、家族を守るためにも重要なものです。

問題は、保障額です。

保障が手厚いと当然、保険料が高くなります。

もちろん保障はあればあるほどいいのですが、毎月支払う保険料が家計を圧迫しますよね。。

【過剰になりがちな死亡保障】

30歳男性会社員、専業主婦の妻、子1歳のモデル家族の場合、4,000万円あれば子の将来の教育費までカバーできるというデータがあります。(個人的には多いと思うけど)

住宅ローンを組んだら生命保険を見直すことをオススメします。

ほとんどの家庭で、保障額が過剰になっています。

「相続税に注意」

「保険金は多い方がいいでしょ」

確かにそうかもしれませんが、高い保険金を受け取るためには高い保険料を納めなくてはなりません。

加えて、保険金が多いということはそれにかかる相続税も高額になります。

死亡保険金にかかる非課税枠は

法定相続人の人数×500万円 です。

住宅ローンを組む前から、保険金が数千万円の保険に加入しているままだと死亡保険金にかかる相続税は相当な金額になることが考えられます。

加えて、団信でローンがチャラになった住宅も遺産として相続税の対象になります。

たくさん保険料を払って、相続税もたくさん納めたい人はそのままでも良いでしょう。

【まとめ】

住宅ローンを組んだら、加入している生命保険を見直しましょう。

せっかく保険を見直して毎月の負担が減ったのに、その浮いたお金を遊びに使ってしまっては本末転倒です。

そのお金で資産形成しましょう。

毎月数千円というお金が、数十年後、正しい方法で投資すれば大きな資産になります。固定費を削減して、資産形成に回しましょう。

毎月一定額を投資に回せるのは素晴らしいです。投資の王道“ドルコスト平均法”という最強の手法そのものです。

![]()

LINE公式アカウント友達追加で2大特典プレゼント!

虎の巻其の壱「クレジットカード」

年間37万マイル貯める男が使うクレジットカード1枚を大公開!

虎の巻其の弐「ふるさと納税の極意」

ふるさと納税の自己負担が実質0円!?知らなきゃ損の裏ワザ!

その他、セミナー情報をはじめ世界情勢や旬な情報をお届けしています!

YouTubeもやっています!「とらしげ社長のFPチャンネル」