HIBIKI FP OFFICE(愛知県名古屋市のFP事務所)の重永です。

FPと名乗っていると、96%の確率(重永調べ)で保険屋さんと勘違いされます。

そのためか、保険の見直しの相談が多いです。たしかに私は天才ですし、得意なので喜んでもらっています。

「過剰な保険料を資産形成に回しましょう」ということを推奨しています。

タイトルの通り「正しい保険の入り方」の中でも、今回は医療保険について私の考えをお伝えします。

【いきなり結論:医療保険は人による】

医療保険に入るかは性格の問題ですかね。心配性な人は私の話を聞かずに保険に入るでしょう。説明を聞いても、加入する人もいます。

国の保障制度を深掘りしていけば加入しないで済むか、必要最低限の加入で済みます。

保障内容が充実すればするほど安心です。その安心感を求めて多額の保険料を支払っている人が多すぎます。まずは保険なしだとどうなるかを考えてみましょう。

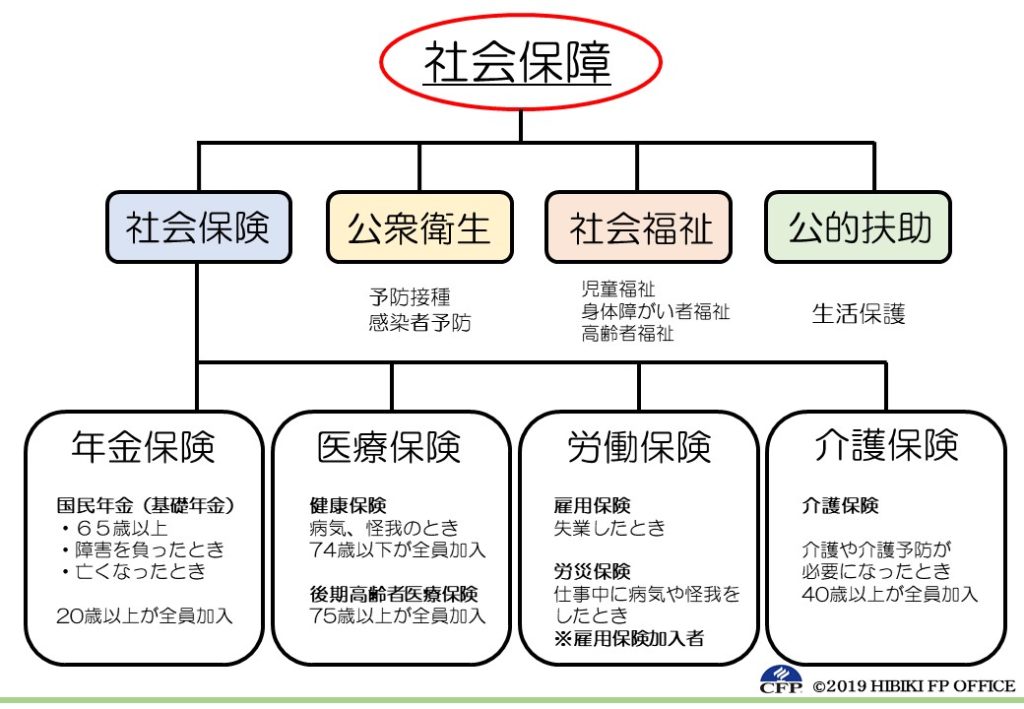

【国の社会保障制度を知る】

保険なしでも日本という国は我々を助けてくれます。社会保障の中でも「社会保険」、さらに細かく分けると「年金」「医療保険」「労働保険」「介護保険」があります。

「年金保険料」「健康保険料」「雇用保険料」「労災保険料」「介護保険料(40歳以上)」みんな支払っていますよね?

民間の保険に入らなくても、これだけの保険に入っています。

国が保障してくれる範囲ではカバーできない分を民間の保険に加入してカバーするのが、ズバリ「正しい保険の入り方」です。

なのでファーストステップは社会保障制度について理解することです。今回は「医療保険」についてなので、社会保険の中の「健康保険」について勉強しましょう。

【健康保険】

75歳以上は「後期高齢者医療保険」ですが、74歳以下の我々は「健康保険」に全員加入しています。病院での自己負担額が3割になるのは常識ですよね。これも健康保険料を支払っているから受けられる保障です。

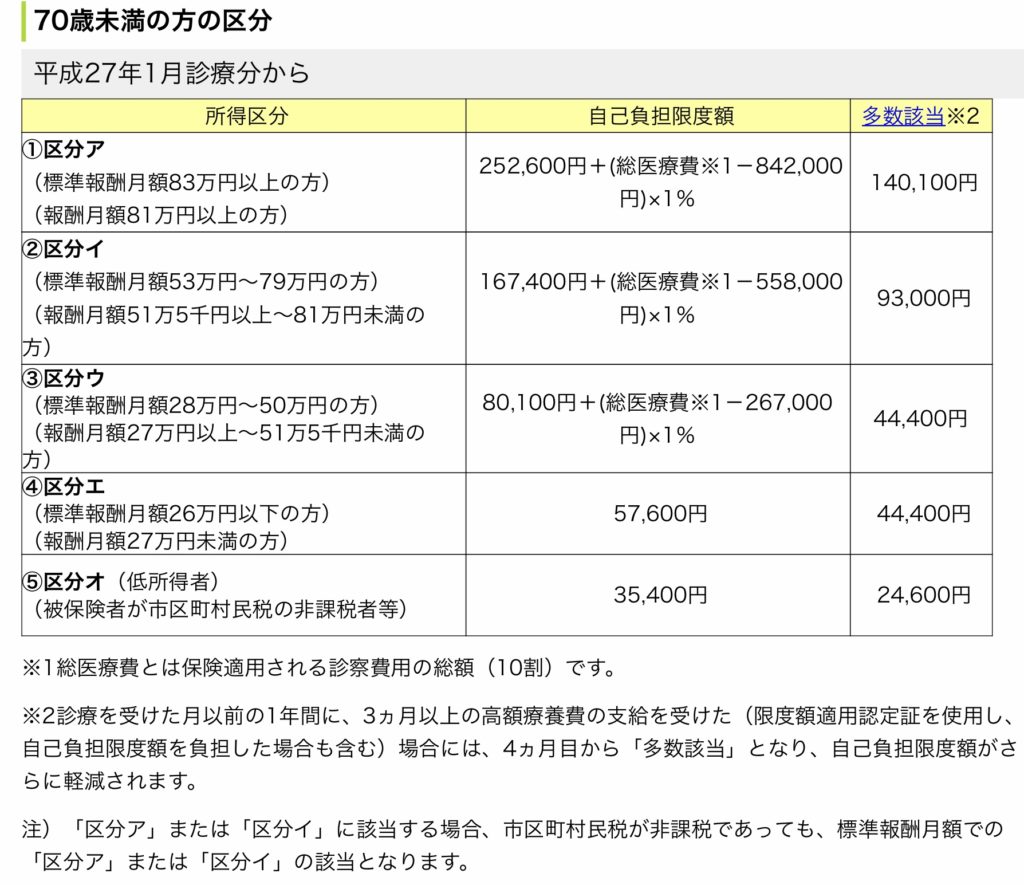

【高額療養費制度】

「健康保険」に加入している人は高額療養費制度の対象です。

ご存知の方も多いと思いますが、1ヶ月あたりの自己負担する医療費に上限を設けてくれている手厚い制度です。

収入によって異なりますが、平均年収で例を挙げますと、

3割負担で支払った金額が30万円とします。つまり、診察にかかった総額は100万円です。

80,100円+(1,00,000円-267,000円)×1%=87,430円

30万円ー87,430円=212,570円が協会けんぽから払い戻しされます。

払い戻しまでに約3ヶ月程かかるので、それまでは一旦お金(3割負担の30万円)を支払うことになります。(手持ちがない人には高額療養費支給見込額の8割相当額を無利子で貸付する「高額医療費貸付制度」もあります。優しいね。)

「窓口での支払い負担減!限度額適用認定証と高額療養費制度の違い」

自己負担額は世帯で合算可能(世帯合算)

同世帯で複数の人が同じ月に病気やけがをして医療機関で受診した場合や、一人が複数の医療機関で受診したり、一つの医療機関で入院と外来で受診した場合は、自己負担額は世帯で合算することができ、その合算した額が自己負担限度額を超えた場合は、超えた額が払い戻されます。

※ここで言う世帯とは、協会けんぽに加入している被保険者とその被扶養者です。

つまり、パパが入院して、ママが歯医者、子が風邪で受診、おじいちゃんがギックリ腰で受診した診察料すべて合算して高額療養費制度の対象にできます。

【多数該当】

「なるほど、じゃあ多くても1ヶ月あたり約9万円、1年入院し続けても9万円×12ヶ月で年間最大108万円の自己負担で済むのね」

惜しい!その理解だとカモられます。

「多数該当」というさらに手厚いものがあるんですね。

診療を受けた月以前の1年間に、3ヵ月以上の高額療養費の支給を受けた(限度額適用認定証を使用し、自己負担限度額を負担した場合も含む)場合には、4ヵ月目から「多数該当」となり、自己負担限度額がさらに軽減されます。

つまり1年間入院したとしても

9万円×3ヶ月+44,400円(多数該当)×9ヶ月=669,600円の自己負担で済みます。

【まとめ】

高額療養費制度について知らなかった人、知っていたけど多数該当について知らなかった人は読んで良かったですね。これを理解した上で民間の医療保険に加入するか考えましょう。

もちろん民間の保険に加入すれば安心です。ですが保険料を払わずにそのお金で資産形成し、もしもの時に備えれば十分ではないでしょうか。支払った保険料(掛け捨ての場合)は返ってきません。ですが資産形成していたお金は自分のものです。健康なまま生活できるのが一番ハッピーですしね。

お金の話はこんな感じですが、健康に気を配りましょうね。身体が最も大切な資本です。働くには健康な体が必要な仕事に就いている方がほとんどではないでしょうか?大切にするあまり、変な健康マーケット(サプリメント詐欺とか)に引っかからないようにしましょう。