HIBIKI FP OFFICE(愛知県名古屋市のFP事務所)の重永です。

過去に書いたブログ「入院保障は必要ない」で解説している内容を深掘りしていきます。

前回は国の社会保障の中でも「高額療養費制度」についてでした。今回は年金について解説します。老齢年金、障害年金、遺族年金とある中で医療保険に関係するのは「障害年金」です。

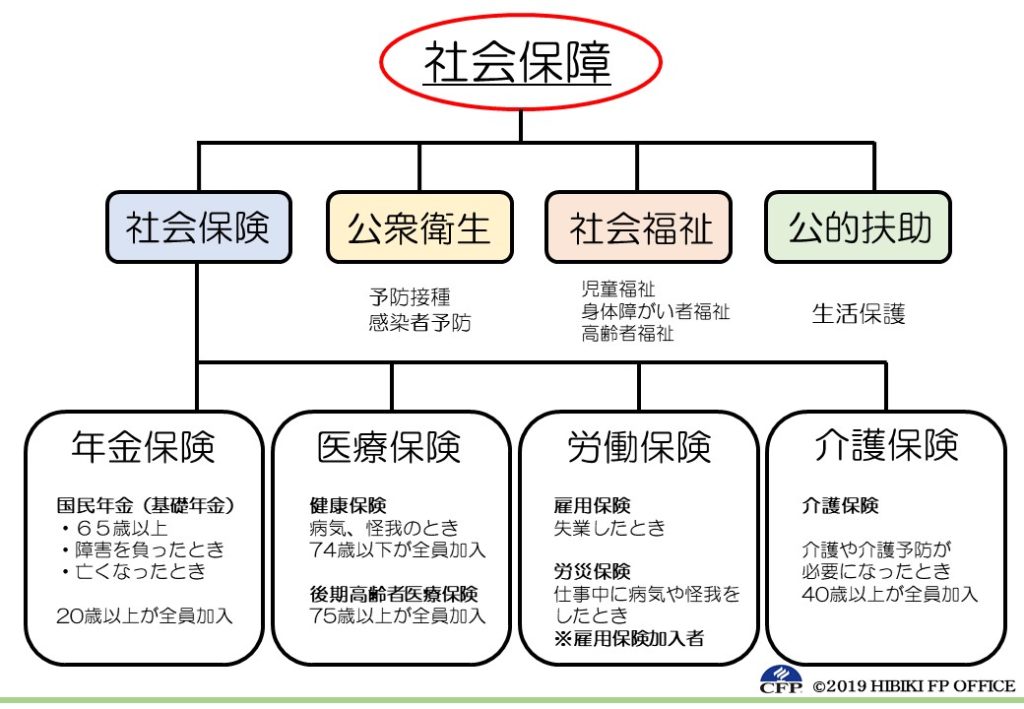

【国の社会保障制度を知る】

保険なしでも日本という国は我々を助けてくれます。社会保障の中でも「社会保険」、さらに細かく分けると「年金」「医療保険」「労働保険」「介護保険」があります。

「年金保険料」「健康保険料」「雇用保険料」「労災保険料」「介護保険料(40歳以上)」みなさん支払っていますよね?

民間の保険に入らなくても、これだけの保険に入っています。

国が保障してくれる範囲ではカバーできない分を民間の保険に加入してカバーするのが、ズバリ「正しい保険の入り方」です。

なのでファーストステップは社会保障制度について理解することです。今回は「医療保険」の中でも入院保障について考察しますので、「障害年金」について勉強しましょう。

【障害年金とは】

病気やケガによって生活や仕事などが制限されるようになった場合に、現役世代の方も含めて受け取ることができる年金です。

障害の起因する病気やケガで“初めて”医師の診療を受けたときに国民年金に加入していた場合は「障害基礎年金」、厚生年金に加入していた場合は「障害厚生年金」が請求できます。

障害厚生年金に該当する状態よりも軽い障害が残ったときは、障害手当金(一時金)を受け取ることができる制度もあります。

受給要件などは日本年金機構のホームページに載っています。

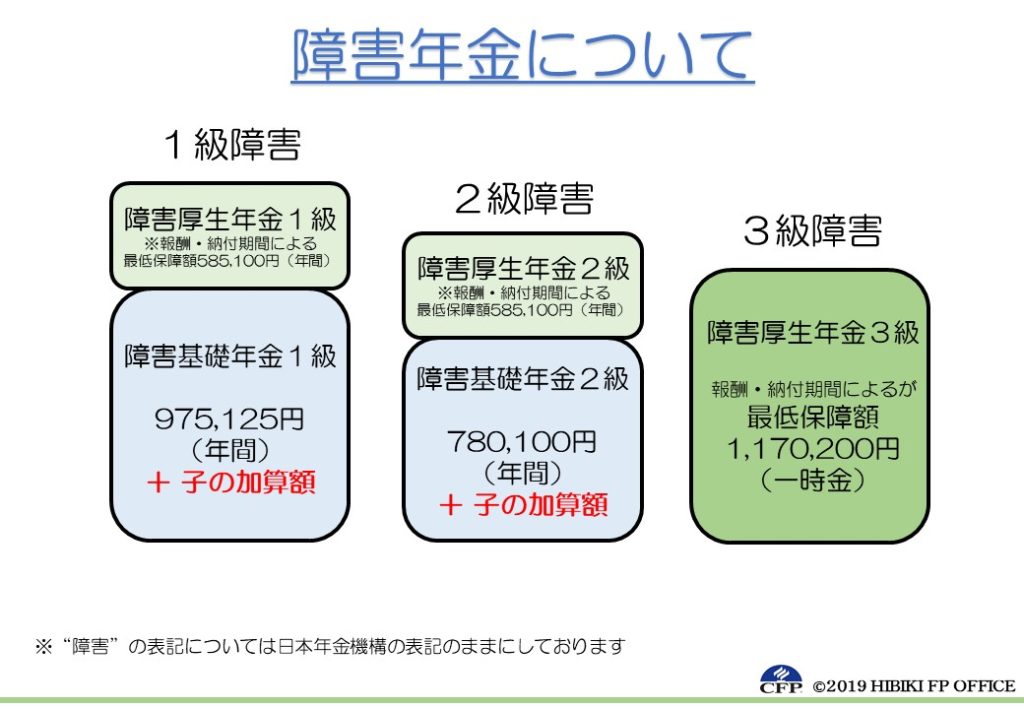

【受給額】

障害等級や子の数により異なります。

1級:780,100×1.25+子1人あたり224,500円(3子以降74,800円)

2級z780,100+子1人あたり224,500円(3子以降74,800円)

子が2人いる人が障害等級1級と認定されると年間1,424,125円、毎月118,677円支給されます。

障害厚生年金は基礎年金とは異なり、厚生年金を収めた期間によって変動するので個別で聞いてください。(無料で計算してあげるよ)最低でも月に約5万円を受給できます。

2級に該当しない程度の障害は「3級14号」とされ、年金ではなく一時金が支給されます。支給額(障害厚生年金2年分)は人によって異なりますが、最低でも1,170,200円が支給されます。

【入院保障・収入保障は必要か】

障害状態になった時でも国は手厚く助けてくれます。

病院が長期入院して欲しくない裏事情と、高額療養費制度、そして障害認定されたら年金が受給できることを考えると「入院保障」「収入保障」「所得保障」「就業不能保障」「高度障害時死亡保険金支払い」の保険は必要ないと思います。

長期の入院が必要な状態で、障害認定されないパターンになったら困りますが、どんな状態が該当するのでしょうか。。これが心配な人は「入院保障」と「収入保障」に加入しましょう。

ここの不安を煽ってきて大人気の「収入保障」「所得保障」「就業不能保障」ですが、保険料が高いですからねえ。。

どうしてもこの類の保険に加入したい人には「収入保障保険」をオススメしています。

定期保険と似ているのですが、時間の経過とともに受け取れる可能性がある保険金総額が少しずつ減っていきます。つまり、定期保険よりもさらに保険料は割安に抑えられます。若いときほど保障が厚く、だんだん保険金額が少なくなるものです。

細かく言うと保険会社によって異なりますので、私が厳選した商品は個別相談に来た人にだけ教えています。(なんの得もないけど)

【まとめ】

年金は老後のためだけじゃないんですねえ。なので「将来もらえないんだから払わなくてよし!」と言っている人は「私は賦課方式も理解していないアホです!」と言っているようなものです。年金は、被保険者が亡くなった時も、障害状態になった時も支援してくれます。

まずは障害状態になった時に受給できる金額を計算し、足りない分を民間の保険でカバーしましょう。最後に収入保障系の保険を検討しましょう。必要かそうでないかは家庭によります。

大切なのは「我が家にこの保障は本当に必要か」を考えることです。保障は厚ければ厚いほど安心です。そのかわりに保険料が過大になります。その保険料で資産形成して万が一の時に備えるのか、保険料(掛け捨て)を払い続けて安心感を買うのか。

健康なまま生きていたら保険料は返ってきませんからね。

資産形成しておけば手元に資産が残ります。

保険の話は“未来の話”なのでよくわからなくなります。よくわからなくなると投げ出しがちです。(だからみんな保険屋さんに丸投げしてる)

私も未来予知できるわけではないので100%大丈夫とは言えません。あくまで統計的なデータを参考にしているだけなので、もしかしたら国の保障でカバーできない状態になることも考えられます。

プロとして、家庭に合わせた最低限のラインを提案することはできます。最終決定するのはみなさんです。自分の未来のことは自分でしっかり考えましょう。