HIBIKI FP OFFICE(愛知県名古屋市のFP事務所)の重永です。

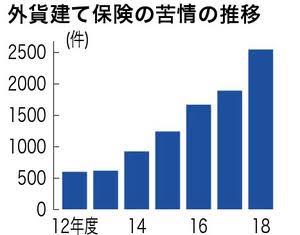

少し前になりますが6月12日に、主に銀行窓口で販売される「外貨建て保険」について、契約者からの苦情が平成30年度に前年度比34・6%増の2543件に上ることがわかりました。

実に直近6年間で4.3倍に急増したそうです。

プロからしたら「なぜこんなクソみたいな商品を契約してしまうのか?」と悲しくなります。銀行に絶大の信頼を置いている人は多いです。(私も銀行員時代に感じていました)

問題の原因となっている為替リスクについてはこちらの記事「資産運用初心者必見!為替リスクに気を付けろ」

なぜ騙されてしまうのかを解説したいと思います。

【なぜ苦情になるのか】

ズバリ契約時の説明が悪いからでしょう。

金融商品の契約書はしっかりしています。契約者を守るのはもちろん、「元本保証じゃないからね」など確認させてから契約書に印鑑を押すよう徹底しているでしょう。後から法的に攻撃されないように販売側のことも守ります。

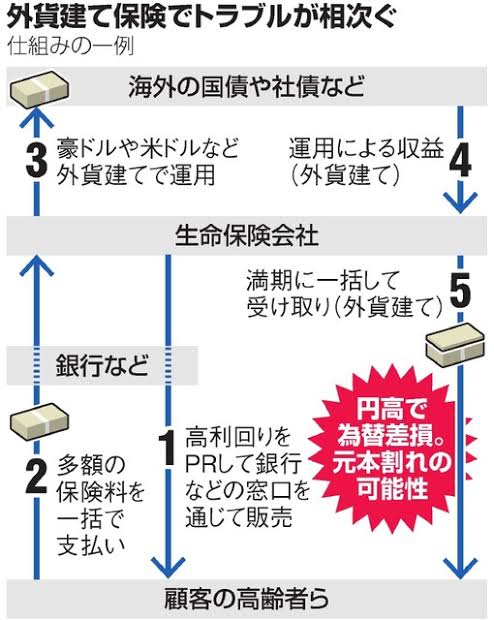

苦情は「元本割れの可能性を十分説明しなかった」などリスク開示が不十分というものが7割を占めたそうです。

販売側は、十分な説明をしているはずです。(知らんけど)

販売者と契約者の認識がズレているから苦情になるのでしょう。

素人が外貨建て金融商品の仕組みを短時間で理解するのは難しいです。ほとんどが信頼の置ける銀行員から勧められたから安易に信じて契約していることでしょう。

そして担当の銀行員は2〜3年で転勤します。(サヨナラ)

10年経つと、満期の商品も出てくるでしょう。はい、損失が出て苦情です。

為替のタイミングが同じですから、今回のように一気に苦情が集中したのでしょう。

国民生活センターには「認知症を患う90代の姉が2千万円の豪ドル建て保険に加入し、180万円の損失が出た」といった声も寄せられているそうです。

これを契約させた営業マンは本当に人間なのか疑わしいです。

【なぜ銀行が力を入れているのか】

それはもちろん儲かるからです。

金融商品を販売すると銀行に手数料が入ります。超低金利時代の今、融資金利だけでは儲からない銀行はこういった窓販商品の販売に力を入れ出しました。

販売することで得られるマージンは公開されていませんが、おそらく7%程度ではないかと言われています。

「1,000万円の契約完了で70万円の利益」ということです。ちょろいですね。

投資信託でさえ販売手数料は高くても3.24%です。(こちらは堂々と公開されている)

【なぜ契約してしまうのか】

先ほども書きましたが、内容を理解しないで、販売員を信頼して契約するのもあると思いますが、

安易に「預金金利0.001%よりは、利率3%は魅力的だなあ」と飛びついてしまうのでしょう。

そもそも預金金利と比べること自体が間違っていますからね!

世代的には50代を中心に、「子供も独立したから老後資金を本格的に考えよう」という人が安心を求めて契約することも多かったのだと推測できます。(60歳以上からの苦情が一番多いことから)

「元本保証だから安心」と錯覚して契約してしまったのでしょう。

【なぜ錯覚してしまうのか】

契約書は複雑な内容が、わかりにくく、難しい言葉を使って説明してあることが多いです。

投資経験のない素人が錯覚してしまう理由として以下のことが挙げられます。

保険だから安心!

(そもそも運用目的なのに保険を契約する意味がわからん)

終身保険だから一生安心!

(保険と投資は分けたほうが安心よ)

毎年決まったお金がもらえる年金タイプは安心

(だから、なぜ保険商品で運用するのよ)

外国は日本より利回りが高い

(そうかもしれんけど、為替リスクは?)

元本保証って言ったもん!

(外貨ベースでは元本保証かもしれないけど、円高だと当初の元本を下回るでしょうね)

【まとめ】

何度も私の小言が出てきましたが

「なぜ資産運用を保険とセットでやるのか」教えてください。

保険は保険、投資は投資で分けましょう。余計な手数料が抜かれてますからね。

リスクとリターンは釣り合っていないはずです。なぜなら支払った保険料から手数料(販売側の給料)が差し引かれています。これらを差し引いても元本保証(外貨ベースで)できる自信があるわけです。

だったらその差し引かれた手数料も運用に回せばもっと高い利回りが期待できます。

日本人(特にシニア層)が絶大な信頼を置いているゆうちょ銀行も投資信託や保険商品を扱っています。儲かるからでしょうね。ネットに色々書くと暗殺されかねないので、ここから先は直接会った時に聞いてください。

保険は保険、運用は運用のプロに任せましょう。