HIBIKI FP OFFICE(愛知県名古屋市のFP事務所)代表ファイナンシャルプランナーの重永です。

火災保険とセットでしか加入できない地震保険、保険料の仕組みはどうなっているのでしょうか?

どの保険会社がいいのか?いくらが適正なのか?

【地震保険の保険金額】

建物の保険金額は、火災保険の30〜50%の間で設定することができます。

(5,000万円が限度)

同じく家財の保険金額も火災保険の30〜50%の間で設定できます。

(1,000万円が限度)

被災後しばらくの生活を助けることを目的としているので、保険金額的には家を再建築することは難しいでしょう。

とは言うものの、被災後速やかに元の生活に戻れるように加入すべき保険といえます。

いくらが適正かは、建物が耐火構造なのか非耐火構造なのか、地域や場所にもよりますので一概には言えません。

【地震保険の保険料】

「地震保険料の仕組み」

地震保険は、民間の保険会社だけで全保険金を賄うのはリスクが大きすぎるため、国が地震保険契約の一部を“再保険”という形で引き受けています。

地震が起きるイコール、広い範囲に大きな被害をもたらすためです。

民間保険会社は間に挟まっているだけです。が、儲かっていません。

地震保険から利益を取らずに、地震に備えるために積み立てられています。

そのため、どの保険会社で契約しても保険料は変わりません。

「2019年1月に地震保険料改定」

全国平均で3.8%値上げしました。

「え?時代が進んで耐震性の高い建物とか増えてるから安くなるんじゃないの?」

と思いませんでしたか?

これでも見込みよりも引き上げ率は全国平均で縮小しています。

地震保険は住んでいる地域(都道府県)によって保険料が決まるので、値上がりしている地域もあれば、もちろん値下がりしている地域もあります。

ちなみに愛知県は約15%下がりました。

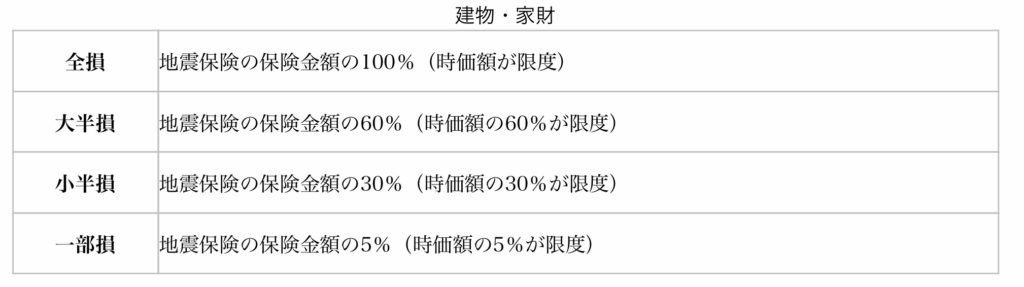

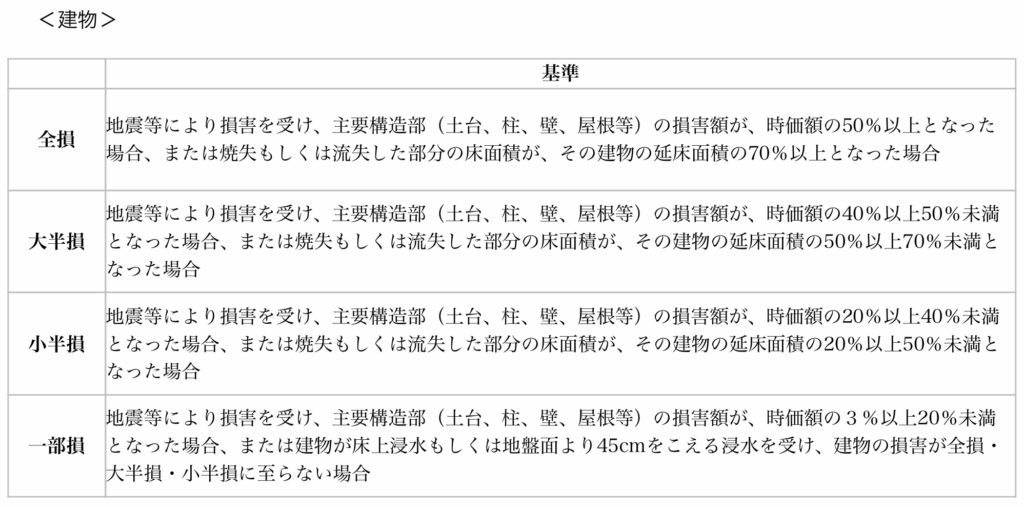

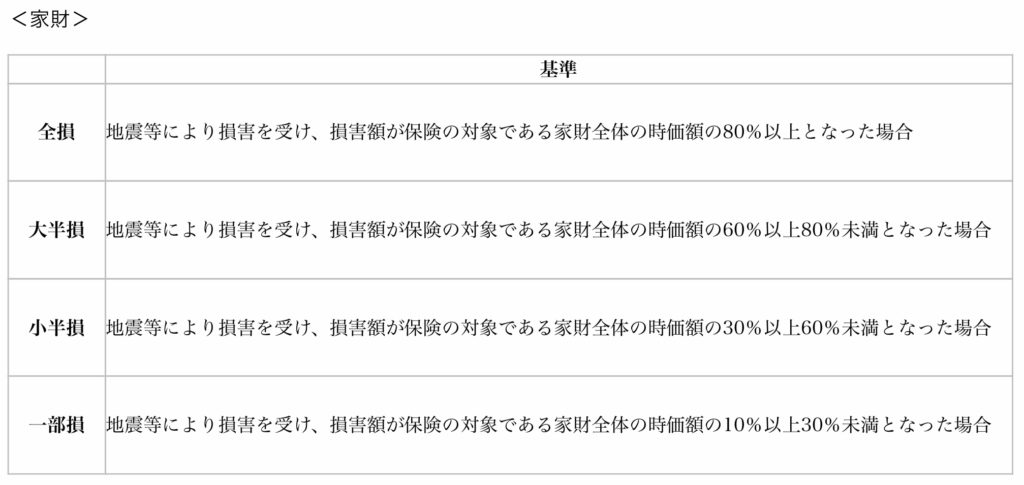

【保険適用の基準】

地震によって建物がどれだけ損害を受けたのかによって受け取れる保険金額が決定します。

なぜか?

火災保険のように実際の損害額で保険金額を決めていては時間がかかります。

被災地には多くの被災者がいます。そのため、損害を4区分(全損、大半損、小半損、一部損)とし、公正かつ迅速に保険金を受け取れます。

ちなみにCFP試験、FP1級試験では「全て暗記してるのが当然だろ」的な問題が出てきます。私ももちろん暗記しています。天才ですから。

【保険料の割引】

免震建築物割引、耐震等級割引、耐震診断割引、建築年割引のように各種割引制度があります。

すべてを併用できるわけではなく、最大で受けられる割引は50%です。

あとは地震保険料控除で、保険料の一定額を課税所得から控除することができますね。

【まとめ】

地震保険は、建物の再建築ができるほどの保険金は受け取れません。

が、加入することに越したことはありませんね。

結局いくらが適正な保険料なのかは、地域や建物、家族構成にもよるので相談に来てください。

重要なのは「どうなったらいくらもらえるのか」を把握することです。