HIBIKI FP OFFICE(愛知県名古屋市のFP事務所)の重永です。

共働き世帯が増えているからか、ペアローンについての相談もあります。

団信と住宅ローン控除について自身のない方は復習してから読んでください。

夫婦のうち、夫のみの単独債務にするか夫婦ペアローンにするかという相談をベースに話を進めていきます。(基本的に夫中心に解説していきますので、妻が世帯主の場合は逆で解釈してください)

【住宅ローン主な4パターンそれぞれのメリットデメリット】

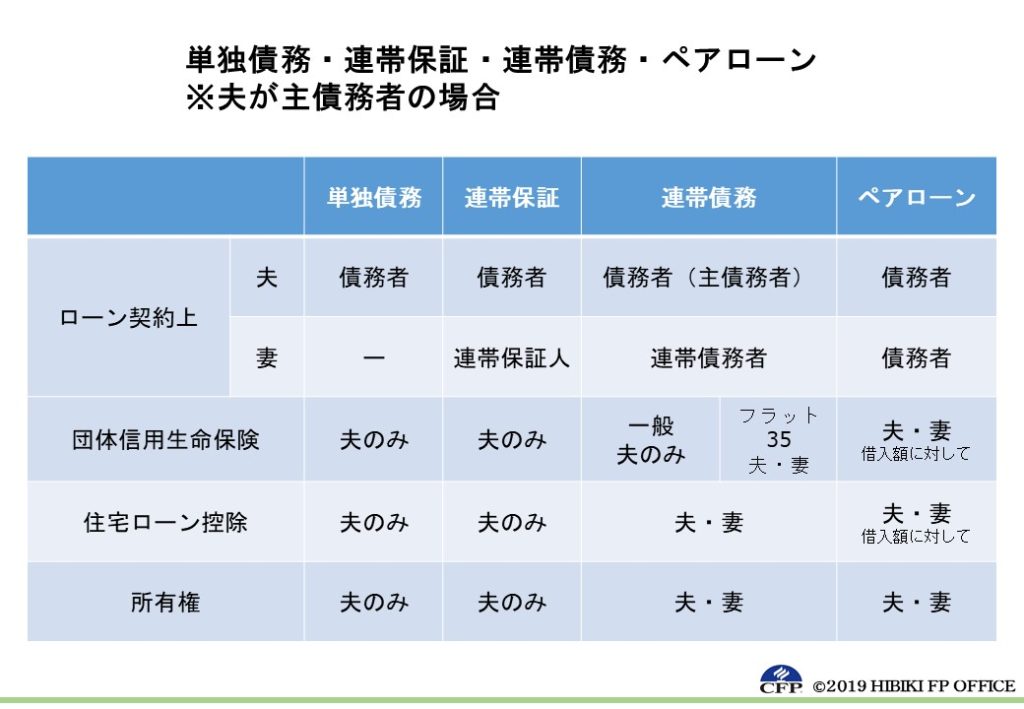

単独債務:夫が債務者、団信対象・住宅ローン控除・所有権も夫のみ

妻が専業主婦だとこれが多いですね。

メリットは最もシンプルで団信、住宅ローン控除、所有権もわかりやすいです。(手続きもシンプル)

デメリットは夫の収入のみで借入可能額が決定するので、収入が少ないと借入可能額も少なくなります。

連帯保証:夫が債務者、妻が連帯保証人、団信対象・住宅ローン控除・所有権は夫のみ

単独債務に似ていますが、住宅ローンを契約するのは夫のみで妻は連帯保証人になります。連帯保証人の妻は夫の返済が滞った場合、主債務者である夫と同等に返済の義務があります。(検索・催告の抗弁権がない)

メリットは妻は債務者にならずに妻の収入を夫の収入に合算して借入可能額を増やすことが可能。(合算対象は収入全額とは限らない、金融機関による)

デメリットは妻は団信も住宅ローン控除も対象にならない。(対象は主債務者の夫のみ)

連帯債務:夫が主債務者、妻は連帯債務者、団信は一般だと夫のみ、フラット35は両者対象、住宅ローン控除は両者、所有権は両者

夫が主債務者、妻が連帯債務者となり、1つの住宅ローンを契約する珍しいパターンです。夫婦両方に借入額全額分の返済義務が生じます。(検索・催告の抗弁権がない)

団信について、フラット35を連帯債務で借りると、団信の保険料が2名分ではなく約1.56倍の割引制度「デュエット」が利用可能です。(三大疾病はついていないようです)

メリットは収入合算可能、住宅ローン契約の手間(必要書類や諸経費)が1人分で済むのに、住宅ローン控除は夫婦それぞれ受けられる、デュエットが使える

デメリットは取り扱っている金融機関が少ない、離婚したら持分割合で揉めそう、住宅ローン控除は夫婦それぞれ手続きが必要(そもそも4,000万円以上借りないと人で住宅ローン控除を受けるメリットはない)

夫婦ペアローン:両者が債務者、団信・住宅ローン控除・所有権は両者の借入額に応じて

夫婦別々に単独債務の住宅ローンを組みます。連帯保証や連帯債務と違い、一つのマイホームに対して、全く別契約の住宅ローンが2本存在しています。

メリットは借入可能額を増額可能(妻の収入も100%評価される)、各借入額に対して住宅ローン控除も団信を対象になります。

デメリットは住宅ローンを2つ契約するので、手間や諸経費が2倍かかることです。そしてこのペアローンには落とし穴があります。

【夫婦ペアローンのデメリットと落とし穴】

メリットである借入可能額の増額は、借り過ぎというリスクも背負うことになります。

たとえば妻が出産育児等で休職すると、現在の収入よりは減収します。それまでと同じ返済額を維持するのは難しくなるかもしれません。

団信も夫婦両名が対象ですが、どちらかが亡くなった場合に免除されるローンは、あくまで亡くなった方のローン残高分のみとなります。(もう一方のローン分は丸々残る)

将来、もしも借換をする場合は、転職や休職の影響で夫婦どちらかが審査に通らないこともありえます。(借り換えできない)

そして大きな落とし穴

ネットで「住宅ローン控除を2人分(最大80万円)受けられるので、諸費用の増額分は1~2年で回収できる事が多い」というふざけたことが書かれています。これは勘違いさせてしまう!説明が足りない!

これを鵜呑みにして「ペアローンっていいな」と思ってはいけません。

最大80万円の住宅ローン控除を受けられるのは、2人で少なくても8,000万円以上のローンを組んだ場合です。でしたらペアローンで2つの住宅ローンを組んでも恩恵を受けられるでしょう。

4,000万円の借入残高をペアローンで2,000万円ずつ借りたら、受けられる住宅ローン控除は1人最大20万円、2人で40万円ですからね!気をつけてほしい落とし穴です。

【まとめ】

4,000万円以下の物件を購入する場合は基本的に単独債務でいいでしょう。世帯主のみの収入では借りられない場合のみ他の選択肢を考えましょう。

ネットで調べればなんでもわかる時代ですが、全て信用してはいけません(私のことも含めて笑)勉強することは大切ですが、学び先を間違えないようにしましょう。また、金融機関や住宅メーカーのみならず、私のような第三者FPを活用しましょう。