HIBIKI FP OFFICE(愛知県名古屋市のファイナンシャルプランナー)の重永です。

年金機構の運用が過去最悪の赤字というニュースがあったり、老後2,000万円問題が話題になってからいつの間にか1年が経っていたり、とにかく「将来(老後)が不安」という思いを抱いている人は多いでしょう。

私も公的年金だけに頼らずに“自分年金”を用意するために早めに資産形成をスタートしましょうねとお伝えしています。

実際、2019年の60代70代の人たちはいくら資産を保有しているのでしょうか?

総務省統計局の「家計調査報告(貯蓄・負債編)-2019年(令和元年)平均結果-(二人以上の世帯)」のデータを参考にさせていただきます。

【これが現実だ】

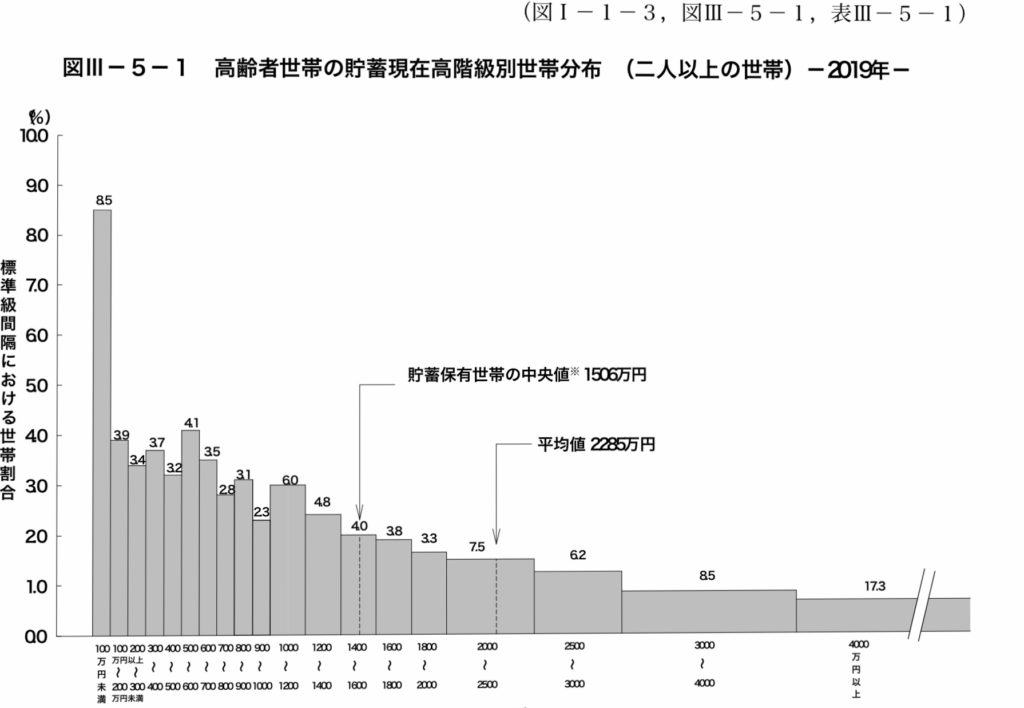

「3分の1が2,500万円以上を保有している」

2人以上の世帯のうち世帯主が60歳以上の32%が2,500万円以上の資産を保有しているというデータがあります。

「老後2,000万円問題」とは平均的な夫婦2人の生活費を基準にしています。

この2019年のデータでは、3分の1の世帯は“自分年金”が用意できていると捉えがちですが、この3分の1の世帯の中には“平均以上の生活費“を支出している世帯も含まれています。

たとえ2,500万円以上の資産を保有していても、大きな支出を続けていては公的年金だけでは家計費が赤字になる可能性が高いです。

「中央値は1,506万円」

平均値と中央値の違いはこちらで解説しています。

平均値よりも中央値の方が参考になります。(身近な数字です)

そんな中央値は1,506万円です。

「老後2,000万円問題」の金額に届いていません。

これが現実です。

普通よりも気合を入れないと老後資金は準備できません。

「100万円未満は8.5%」

絶望ですね。

ゆとりある老後は愚か、公的年金だけでは平均的な生活を送ることも難しいでしょう。

100万円以上の世帯を見てみても、1,000万円未満までは割合が高いです。

60歳で気づいても遅いです。

若いうちにこの現実を知り、対策をするかしないかです。

【保有資産のほとんどは〇〇】

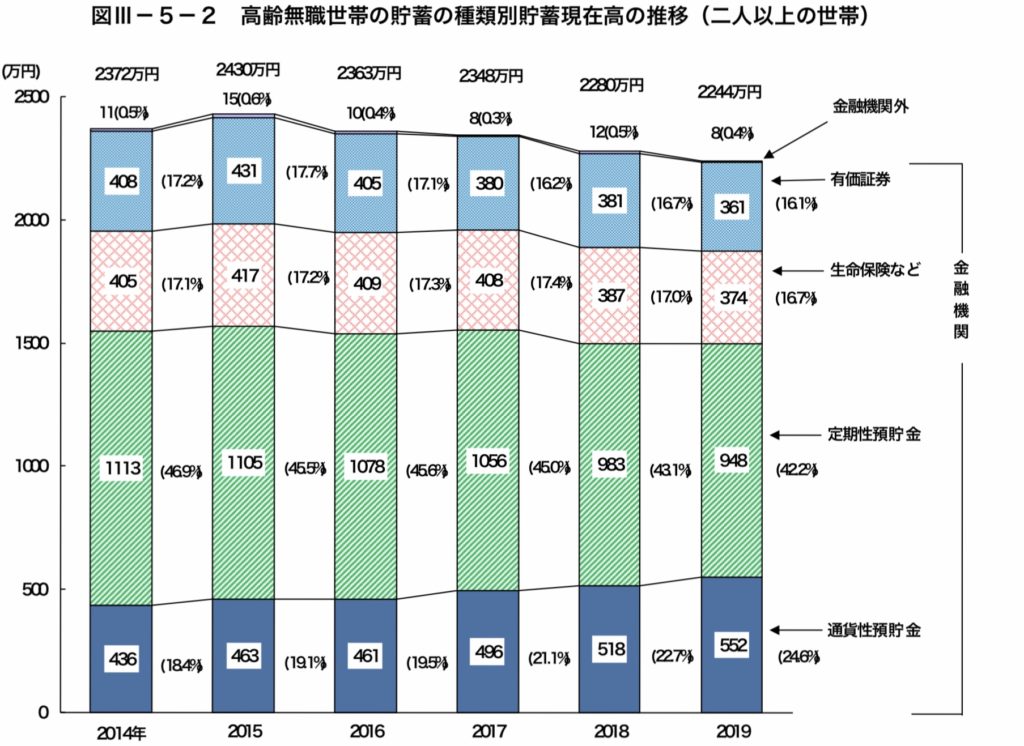

60歳以上の無職世帯(リタイア後)が保有する資産の割合を示した図です。

ここからわかるのは、ほとんどを“預貯金”として保有しているということです。

なんと66.8%を預貯金として保有しています。

生命保険の割合も高い、これはバブルを生きた世代の名残がしっかり残っていますね。

いまだに現金・預貯金にしておくことが正解と思っているのでしょう。

人生100年時代と言われている昨今、60歳で資産形成・運用をゴールにしてはいけません。

生きている間は運用し続けることを推奨します。

もちろん、預貯金も一定割合保有しつつです。

【退職金をアテにしすぎるな】

「60歳で退職金がもらえる」というライフプランを組んでいていいのでしょうか?

定年退職年齢の延長や、そもそも退職金が減額されたり、予想外のことが起きることも想定されます。

そんな退職金をアテにして「60歳でまとめて住宅ローンを完済するから、以降は問題ない」というプランニングでは、もし完済できなかった場合に毎月の返済が続きます。

「もらえてラッキー」くらいの気持ちで、老後しきんの“自分年金”は全て自分で作れることを目標にしましょう。

【まとめ】

今年は“在職老齢年金“や“繰り下げ受給年齢の延長”の改定もありました。

「働けるうちは働けよ」という政府の声ですね。

若い人はこの現実を知り、どう行動しますか?

「子供にお金がかかるから貯金できない」

「収入が低いから積み立てる余裕がない」

こんな言い訳を並べるだけで気付けば60歳です。

行動するかしないか、今やるかやらないかで数十年後の生活は激変します。

それほど、資産形成には時間が大きく味方してくれます。

![]()

LINE公式アカウント友達追加で2大特典プレゼント!

虎の巻其の壱「クレジットカード」

年間37万マイル貯める男が使うクレジットカード1枚を大公開!

虎の巻其の弐「ふるさと納税の極意」

ふるさと納税の自己負担が実質0円!?知らなきゃ損の裏ワザ!

その他、セミナー情報をはじめ世界情勢や旬な情報をお届けしています!

YouTubeもやっています!「とらしげ社長のFPチャンネル」