HIBIKI FP OFFICE(愛知県名古屋市のファイナンシャルプランナー)の重永です。

2020年4月1日に民法が大改正されましたね。

相続関係でも、幅広く変わりました。

今回はその一部、新たに創設された“配偶者居住権”について解説します。

【配偶者居住権とは?】

配偶者居住権には2つの種類があります。

「配偶者短期居住権」

今までは相続が発生し、遺言等がない場合は「遺産分割が完了するまで」は不動産等の相続財産は相続人全員の共有財産でした。

つまり、被相続人の所有する家は相続人全員の持ち物に配偶者が住んでいるということになります。

配偶者の持ち物になりそうなものですが、従来はそうではありませんでした。

これが今回の改正によって、相続が発生したら「配偶者短期居住権」が適用され、被相続人が所有していた家に“無償で“住んでいた配偶者は遺産分割が完了するまでの間(最低半年間)引き続き無償で住むことが可能になります。

「相続人全員のものだから、住むなら家賃を払え」なんて言った人がいたのかなあ・・・。

「配偶者の終身等の居住権」

相続によって配偶者が住んでいた家を配偶者以外の相続人が取得した場合、配偶者には終身または一定期間その建物に住むことを認める「配偶者終身居住権」が創設されました。

※登記も可能だが、その持分を売却することはできない(あくまで住む権利を守る制度)

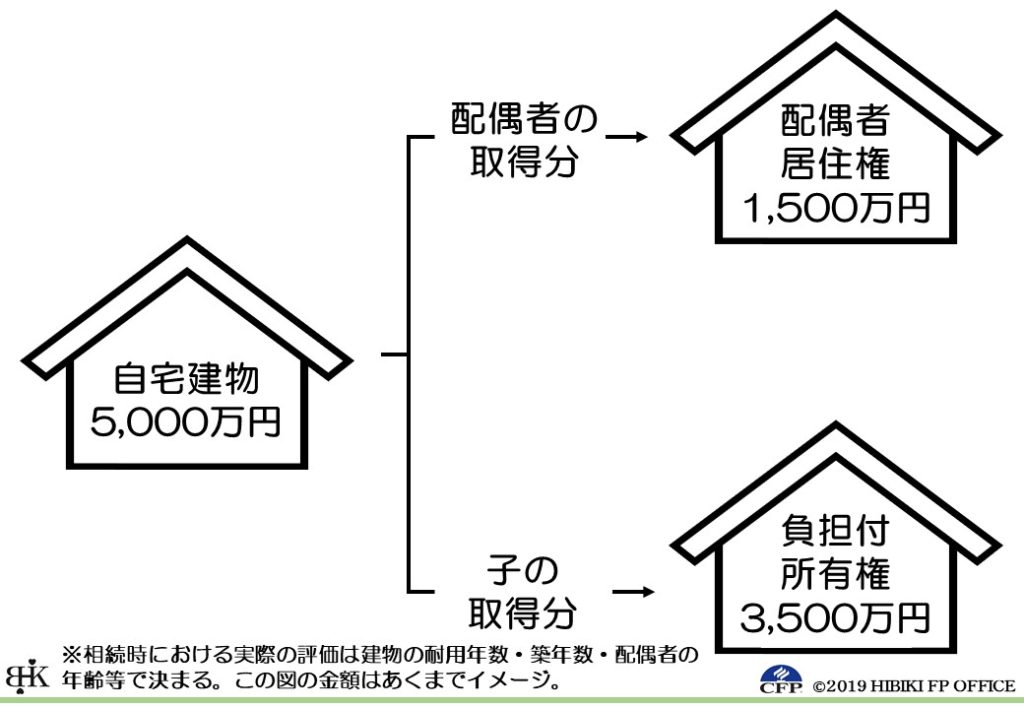

具体的には図のように「配偶者居住権」と「負担付所有権」に分けます。

「配偶者の取得分が少なくてかわいそう。。」と思うかもしれませんが、これは非常に合理的です。

不動産の取得分が少なくなれば、他の財産(預貯金等)を多く取得できます。

不動産の持ち分全てを相続により取得するよりも、預貯金等の財産を受け取ることでその後の生活も安定します。

「相続しても金がない」なんてことは少なくなります。

【どのように取得するのか】

配偶者居住権は、遺言書にその内容が書かれているか、遺産分割協議で決めます。

勝手に配偶者居住権が認められるわけではないので、この権利を知っていないと使えません。

残された配偶者の、その後の生活を安定させるためにも使ったほうがいいでしょう。

そのためには、制度をしっかり理解して、相続人全員に説明し、納得してもらう必要があります。(これが難しいだろうなあ)

【登記と固定資産税】

「できれば早めに登記を」

先述で「登記可能」と書きましたが、できれば登記したほうがいいです。

遺産分割協議書で「配偶者居住権を相続する」ということが決まっていたとしても、登記していないと新しい所有者が“第三者に売却した時点“で対抗できなくなります。(文句を言えない)

ちなみに配偶者居住権の登記にかかる登録免許税は建物の固定資産税評価額の1,000分の2です。

「固定資産税の取り扱い」

配偶者居住権が存在している間、固定資産税は建物の所有者が納税義務者になります。

つまり、配偶者は納める義務がありません。

しかし、“通常の必要費を負担すること“とされているので、もし建物所有者が配偶者に「固定資産税を払ってくれ」と請求した場合は払わなければなりません。

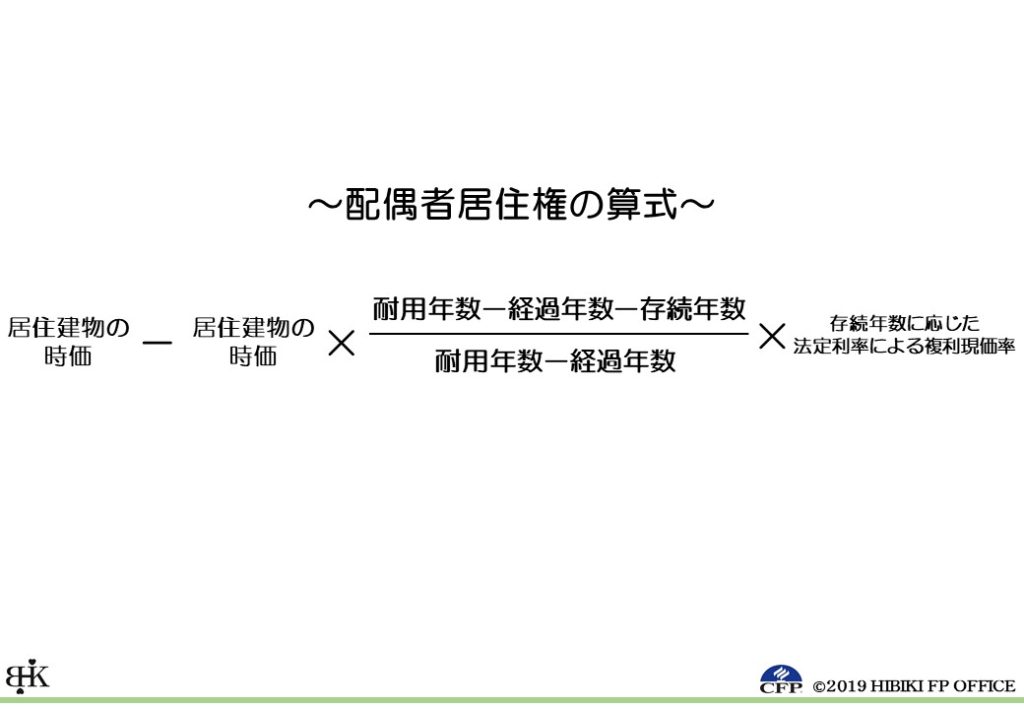

【配偶者居住権“相続税評価”の計算方法】

これは専門的な話なのでスルーしてください。

専門家の人向けに載せておきます。

人によっては、算式を見たほうが理解が早い人もいますよね。

【まとめ】

配偶者の住まいの確保と、その後の生活の安定のために合理的な制度です。

知らないと使えない相続の権利制度です。

どんなにいい制度でも、相続人全員が納得してGOサインを出さないと認められません。

全員が正しく理解することが求められます。

金融リテラシーの低い相続人は「よくわからん!」とサジを投げるでしょう。

だからみんな勉強しろって言ってるのよ。。

![]()

LINE公式アカウント友達追加で2大特典プレゼント!

虎の巻其の壱「クレジットカード」

年間37万マイル貯める男が使うクレジットカード1枚を大公開!

虎の巻其の弐「ふるさと納税の極意」

ふるさと納税の自己負担が実質0円!?知らなきゃ損の裏ワザ!

その他、セミナー情報をはじめ世界情勢や旬な情報をお届けしています!

YouTubeもやっています!「とらしげ社長のFPチャンネル」