HIBIKI FP OFFICE(愛知県名古屋市のFP事務所)代表ファイナンシャルプランナーの重永です。

サラリーマンや公務員は定年退職すると退職金がもらえますよね。

勤続年数にもよりますが、数百万円〜数千万円も支給される!

急に大金を手にした人が失敗しやすい例を紹介します。

資産運用のプロとして、やってほしくないこともお伝えします。

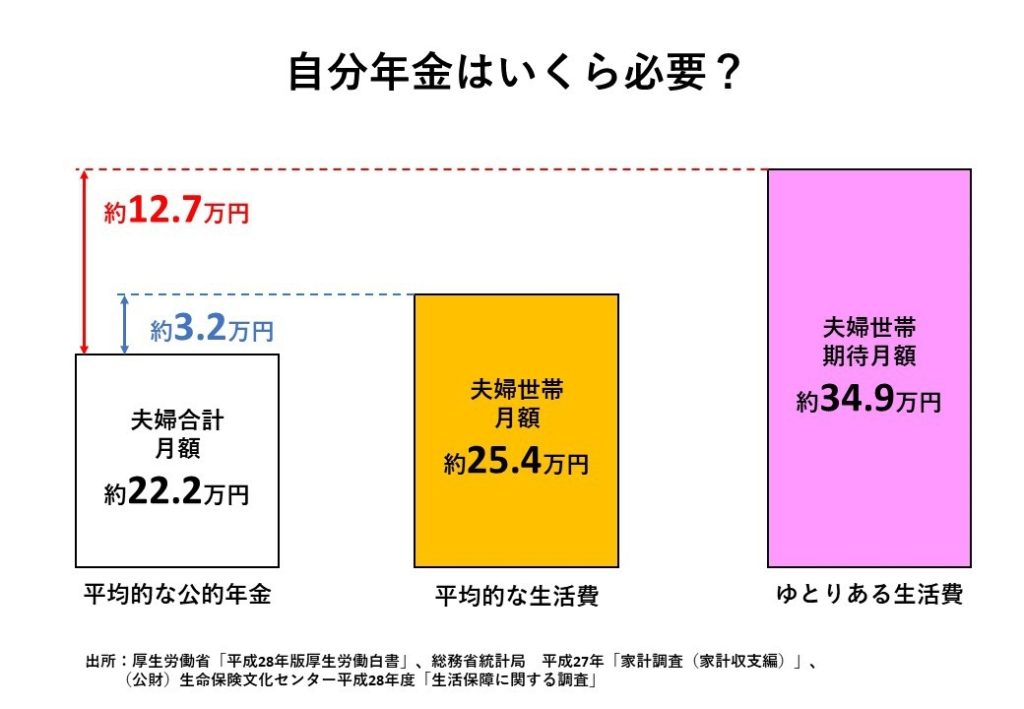

【老後の生活費はいくら必要?】

総務省統計局の調査によると、夫婦世帯の平均的な生活費は1ヶ月あたり25.4万円です。

また、ゆとりある生活を送るためには1ヶ月あたり34.9万円必要とのことです。

年金だけでは足りませんね。

退職金をもらえる人は、どうやって使うかしっかり考えましょう。

【失敗する退職金の使い道】

・住宅ローンを完済する

・自宅をリフォーム

・退職金定期預金

・別荘を買う(不動産投資)

・孫への過剰譲渡

・蕎麦屋を始める

【住宅ローンを完済する】

完済してもいいのですが、一瞬だけ冷静になってほしいです。

借入残高がいくらで、残存期間が何年で、金利は何%ですか?

人によっては、一括返済しないで運用した方がいい場合もあります。

たとえば借入残高が500万円、残存期間7年、金利が3%程度であれば一括返済しないことをオススメします。

ある運用手法では、500万円を元本にして毎月7万円程度の配当金を受け取れます。

もちろん元本保証ではありませんが、配当金だけで毎月の住宅ローンを返済できます。

「住宅ローン金利を支払うのはもったいないから一括返済しよう」と判断するのは金融リテラシーが低いです。

住宅ローンは、個人が利用できる融資の中で最も低金利です。

プロから言わせると、この低金利を活かさない手はありません。

迷ったら私に相談してください。

【自宅をリフォームする】

リフォームも少しだけ待ってください。

「もうすぐ退職金がもらえるから、家を綺麗にしよう!」と夢を抱くのはわかります。

が、それは本当に必要なリフォームでしょうか?

“本当に必要なリフォーム”とは、重大な欠陥を直すことやバリアフリー化ではないでしょうか?

そのタイミングでリフォームして、また10年・20年後にリフォームが必要になったら資金的に困りませんか?

家族構成や健康状態は変化し続けます。

そのリフォームは本当に必要なタイミングなのか、冷静になって考えてみてください。

できれば運用に回しましょう。

【退職金定期預金】

退職金定期預金についてはこの記事で詳しく解説しています。

投資経験がなく、退職金をもらうタイミングで「なにか始めなきゃな」と思っている人は要注意です。

退職金をもらう時期が近づいてくると、金融機関(銀行や証券会社)から連絡が来るはずです。

なぜなら誕生日や職場を取引時に教えているから、営業活動をしてきます。

「とりあえず銀行なら安心か、金利も高いし」と思って預けたらダメですよ。

【別荘を買う(不動産投資)】

別荘なんていらん!3,000万円で購入するなら贅沢旅行を100回しましょう。(個人的な意見)

特に知識のない男性がリゾート地の中古別荘を買ってしまいがちだそうです。

なかには数百万円で購入できる物件もありますからね。

これは立派な負債です。

「現金一括払いを組んでいないから資産だ!」は間違いです。

固定資産税や管理費が永遠にかかります。負債です。

売る側も「将来値上がりします」とか上手いこと言ってきます。

大金を手にしたからと言って、間違った買い物をしないようにしましょう。

【子や孫への過剰譲渡】

現役時代と同じ感覚で子や孫に資金援助をしていると、あっという間に退職金はなくなります。

かわいい孫にプレゼントしたくなる気持ちはわかります。(孫いないからわからんけど)

とくに、お祝い事にかかる支出は高額になりがちです。

ちなみにランドセルが1年で最も多く売れるのは、8月だそうです。(お盆の帰省時)

「相続税がかからないように早め早めから。。」というのもわかりますが、老後生活でいくら必要なのか自信を持って答えられますか?

自分が何歳まで生きるか正確にわかりますか?

介護が始まると大変です。

医療費も介護にかかる費用も上がり続けています。

施設利用料も高額です。

生前贈与をしすぎた結果、老後資金が足りなくならないように、ライフプランの見直しは退職時だからこそ必要です。

【蕎麦屋を始める】

趣味で蕎麦を打っていたら知り合いにべた褒めされて、調子に乗って開業しないでください。

5〜6人前は手打ちで丹精込めて作れて、美味しいかもしれませんが、それを毎日50人前作れますか?

腱鞘炎になってしまいますよ。

「一生に一度だから、夢だったから」やるなら資金計画・事業計画をしっかり立てて本気でやりましょう。

無料で経営相談をさせてくれる行政機関もあるので、積極的に利用しましょう。

【まとめ】

投資をやったことのない人が退職金という大金を手にして、失敗するのは見ていられません。

投資にかかわらず、なんでもかんでも私に相談してください。

ライフプランニングは20代30代の若い世代(結婚や出産のタイミング)だけではなく、本来は数年に一回は見直すべきです。

とくにリタイアのタイミングは生活が大きく変わります。

セカンドライフを送る前にセカンドライフプランニングをしましょう。