HIBIKI FP OFFICE(愛知県名古屋市のFP事務所)の重永です。

結婚し、重永の提供するスキームで新婚旅行はハワイに行き、保険の見直しも済んだ夫婦が気になるのは、「新生活の家計の管理をどうしよう」ということですね。

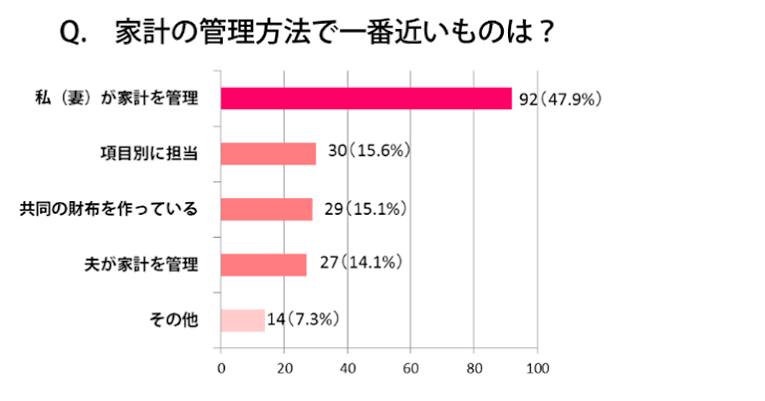

夫が働き、妻が専業主婦という家庭が多かった一昔前は、妻が一元管理し、夫はおこづかい制というという家庭が多かったでしょう。

日本経済の「失われた20年」で給料が増えずに物価だけが上がったり、女性の社会進出も進み、夫婦共働きの過家庭が増えていると思います。(私の友人たちも共働きが多く、相談者の中には出産後に職場復帰を目指したライフプランを組む方もいらっしゃいます)

今回はそんな方達から聞いたお話の中で、お金のプロである私の見解も交えながら、各管理方法でのメリットとデメリットを紹介します。

【どちらか一方が管理(財布1つ)】

メリット

・家計管理の負担が片方のみで済む

・一元管理なので家計費(貯蓄)の収支を把握しやすい(わかりやすい)

デメリット

・片方が家計(貯蓄)状況を把握できない

・管理する方にプレッシャー

・共働きではない場合、管理していない方(おこづかい制の方)から不満が。。

どちらかがまとめて管理することで、わかりやすくはなりますが、管理していない方は家計の状況が把握できないデメリットがあります。

【夫婦共同の財布を用意する】

メリット

・両者が家計状況を把握できる

・共同財布に入れる以外のお金は自由に使える

・お互い不満が少ない

デメリット

・「これは家計費か、お小遣いから払うのか」揉める

・共同財布内の金額は毎回使い切ってしまう可能性がある

・共同財布以外のお金で貯蓄をしているかお互い把握できない

【FPが共働き夫婦にオススメしたい家計管理方法】

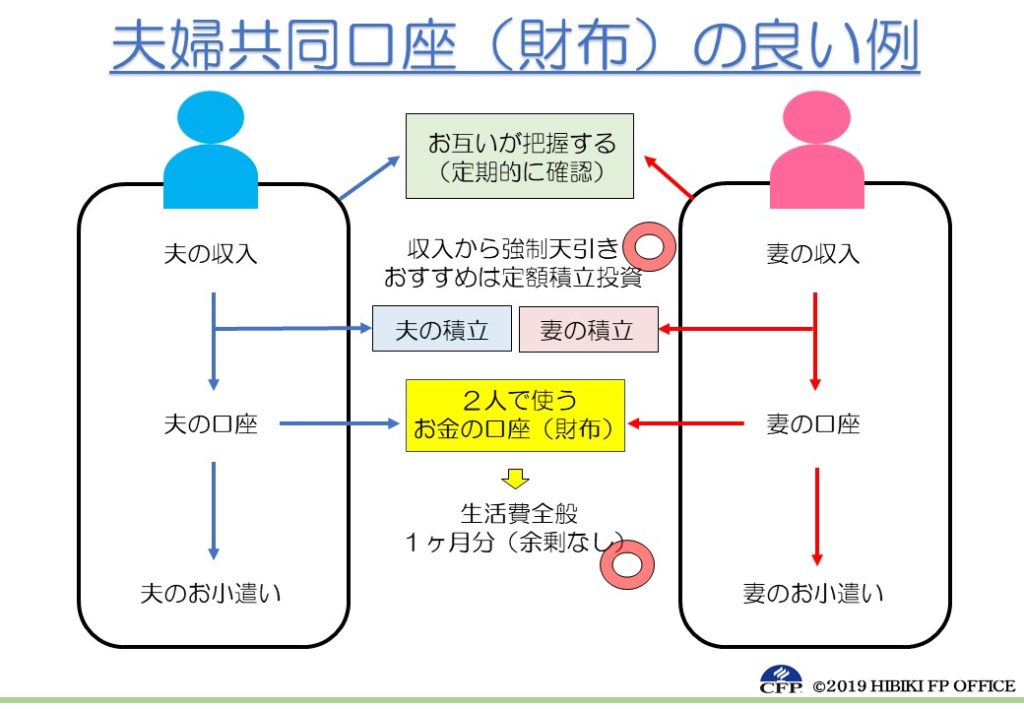

どちらの名義でもいいので、共通の口座(財布)を作ることをオススメします。

それだけではなく、金融リテラシーの高い夫婦は実践しているかもしれませんが、あらためて私からも賢い家計管理の方法を解説します。

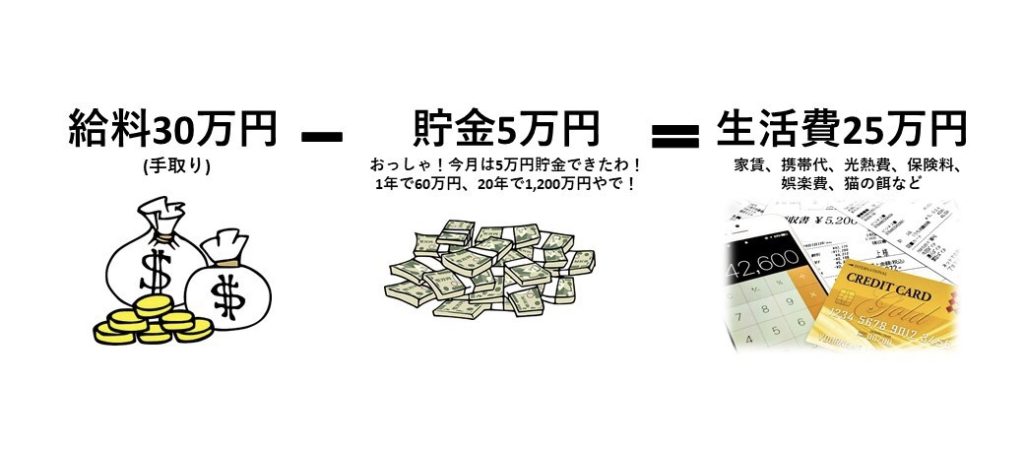

まず、貯金の基本は強制天引きです。

収入から生活費を差し引いて、余った分が貯金。というのは間違いです。

収入から貯蓄する金額を差し引いて、余った分で生活する努力をすることが貯金です。

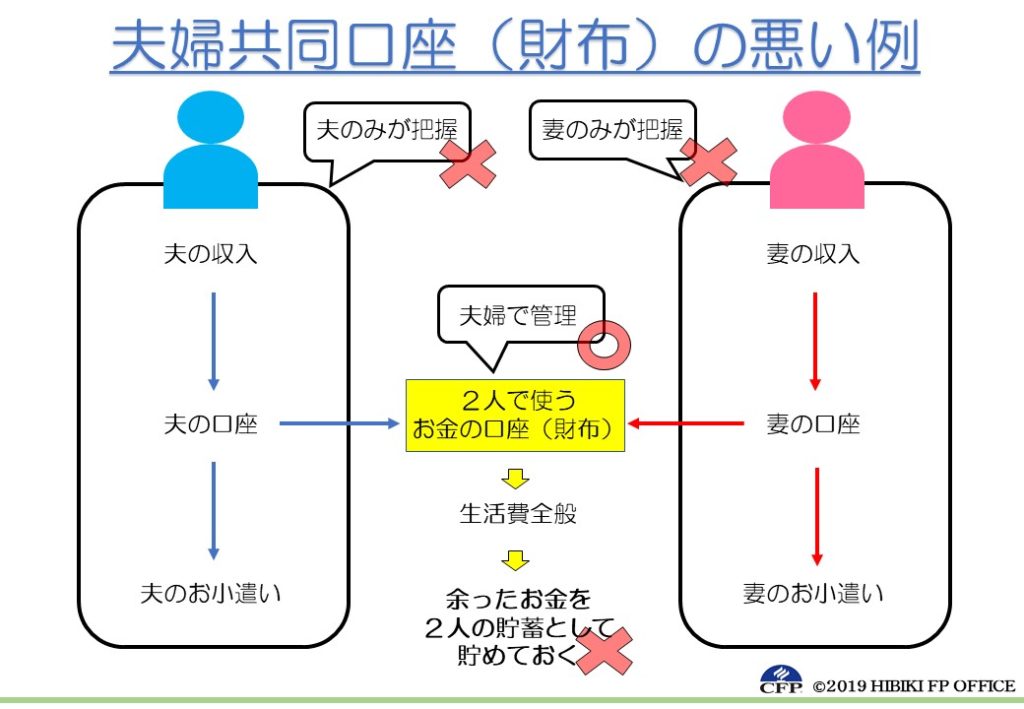

これを夫婦共同口座(財布)に当てはめると

お互いが得た収入から一定金額を共同財布に入金して、残りはお小遣いにする(図1)のではなく

お互いが得た収入から、毎月積み立てる金額を強制天引きします。

貯蓄金額を強制天引きしてから、夫婦共同口座(財布)に各自入金(図2)します。(共同口座に入金する金額については夫婦それぞれの事情によると思いますが。。折半なのか、収入に応じて金額を変えるのか。。)

夫婦の貯蓄状況も家計状況も把握できます。

強制天引きして定額積立することで時間を味方にし、さらに価格変動リスクをコントロールして資産形成できます。

その共同口座(財布)をどちらがメインで管理するかも決めなくてはなりません。

いま普及が進んでいるキャッシュレス決済については、若干めんどくさいという話をある仲良し夫婦から聞きました。

たとえば夫の名義で夫婦の共同口座を銀行で開設したとします。

すると、その口座をキャッシュカードの引き落とし口座に設定したり、PayPayなどの決済方法に紐付けたりします。

生活用品を買う役目が妻の場合、これらのキャッシュレス決済はできません。現金決済ではマイルをはじめとする各種ポイントは貯まりません。

「家族カード作ればいいやん」

「妻名義のカード作って、引き落とし口座をその夫名義の口座に設定すればいいやん」

おっしゃる通りなのですが、余計なお金(年会費)がかかるのがちょっと。。

理想は家族カード年会費無料、キャッシュレス決済も夫婦間ならどちらでも決済口座に設定できると便利だなあと思っています。

(重永が勧めるクレジットカードは家族カード年会費有料なので残念です。。)

【まとめ】

夫婦お互いが家庭の貯蓄状況や生活費にいくらかかっているかを把握することが重要だと思います。どちらか一方が管理する場合は、定期的に家計簿を見ながら二人で話したいですね。

夫婦共同財布の場合も同じです。知られたくない気持ちはわかりますが、定期的に貯蓄金額や生活費の見直し、お互いの収入やお小遣いの遣いすぎなども注意したいものです。

「なぜ財布を分けるのか?」「なぜ共同財布にするのか?」

周りに流されてなんとなくやっているようではいけません。家庭の事情に合わせてしっかり話し合って決めましょう。なぜか日本人はお金のことを話したがりませんが、重要なことですよ。