HIBIKI FP OFFICE(愛知県名古屋市のFP事務所)代表ファイナンシャルプランナーの重永です。

確定拠出年金の受け取り方法は

①一括で受け取る

②年金のように定期的に分けて受け取る

③①と②の組み合わせ

ということをこの記事で解説しました。

「確定拠出年金オススメの受け取り方は一括!?さらに裏ワザ公開」

今回は②の受け取り方法について解説します。

【分割で受け取ると“公的年金控除”の対象になる】

確定拠出年金を分割で受け取ると“公的年金”とみなされます。

税法上、年金は“雑所得”とされておりしっかり課税されます。

受け取る全ての年金額に対して課税されるわけではなく、基礎控除や公的年金控除を適用した金額に課税されます。

この控除額が大きくなれば、支払う税金が少なくなりますね。

そこで助かるのが“公的年金控除”です。

65歳から老齢基礎年金のみを受け取る場合は非課税の範囲内ですね。

「公的年金控除を受けるためには申請が必要」

自動的に適用されるわけではありません。

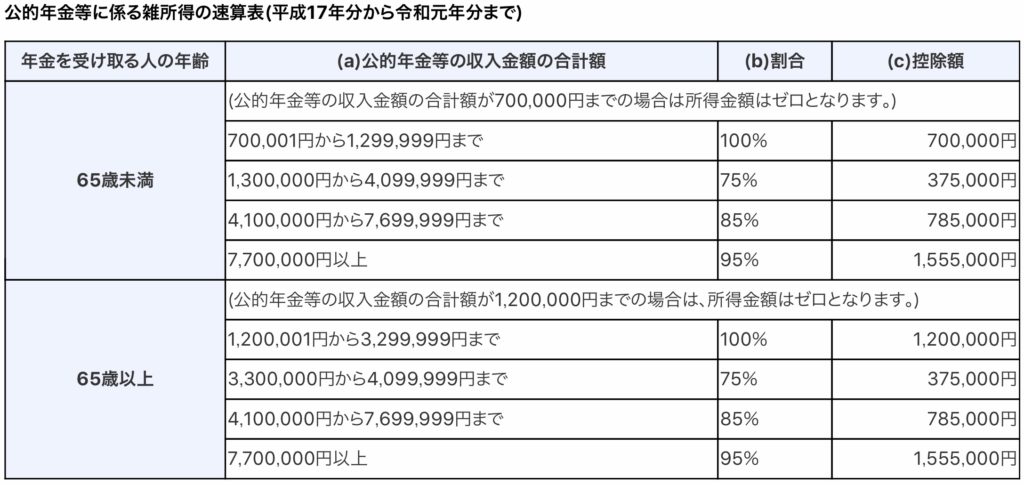

先ほどの表からすると、65歳未満の人は108万円(公的年金控除額70万円+基礎控除38万円)65歳以上の人は158万円(公的年金控除額120万円+基礎控除38万円)を超える場合、日本年金機構から「公的年金等の受給者の扶養親族等の申告書」という書類が送られてきます。

この書類を提出して申請しないと公的年金控除を受けることはできません。

【厚生年金受給者は特に注意が必要】

老齢基礎年金と老齢基礎年金の両方を受給するとなると、非課税枠をオーバーする人が多くなるでしょう。

確定拠出年金を年金方式で受け取るとなればなおさらです。

「だったら老齢基礎・厚生年金の受給を遅らせればよい」

年金は受給年齢を繰り下げることで将来の受給額が増加します。

「年金の繰上受給と繰下受給どちらがおすすめ?加給年金に注意」

確定拠出年金を年金方式で受け取るならば、60歳から64歳の間は年間108万円以下、65歳から70歳までは年間158万円以下にすれば非課税です。

これだけで生活は難しいですが、現役で働いていれば税負担は軽減されます。

こればかりは個人で試算してみるしかありません。

【これがやだ!給付事務手数料に注意】

60歳以降に受け取れる確定拠出年金を受け取る際に“給付事務手数料”440円(税込)がかかります。

一時金として受け取るならそのときの1回のみ、年金方式で受け取るなら受け取る度に(エンドレス)で手数料がかかります。(もちろん併用も毎回かかる)

仮に10年かけて年金方式で受け取る場合、この給付事務手数料だけで52,800円です。

大きなロスですね。

厚生労働省のデータからもわかるように、確定拠出年金を受け取る人の9割が一括受け取りを選択している大きな理由でしょう。

【まとめ】

年金は多ければ多いほどいいというものではありません。

受け取り方を工夫しないと、せっかく拠出してきたものお金に課税されます。

もったいない。

一人一人状況は違うので、自分に最適な受け取り方法を知っておきたいものです。

プロに相談しましょう。