HIBIKI FP OFFICE(愛知県名古屋市のFP事務所)の重永です。

今回から数回にわたって、不動産投資の基礎をお話しします。

私個人の考えでは今の日本(絶賛、金融緩和政策中)で不動産投資をしない意味がわかりませんので、どうしても「不動産投資めっちゃいいよ」という内容になります。(実際、投資家の大半が不動産投資をしている)

もしも「これが心配」「これについてのデメリットは?」などの質問がありましたら、ぜひ教えてください。私も勉強になります。

【不動産投資=最強の生命保険】

不動産投資=「生命保険の役割」も兼ね備えているということ。

しかも通常みなさんが加入している保険会社の生命保険とは違ってインフレリスクに強く、相続税も少なく、物件と条件によっては保険料0円も実現可能というスペシャル保険!

【団体信用生命保険】

住宅ローンでおなじみの団体信用生命保険、団信ですね。

団信についてはこちらで復習してください。住宅ローンを組んだら団体信用生命保険(団信)を考慮して保険を見直そう

【保険屋さんの生命保険】

みなさん、生命保険に加入していますか?

加入している人は「なぜ加入しているか?」「なぜこの保険金額なのか?」「なぜこの保障を組み入れているのか?」をしっかり答えられますか?

最低でもこの3つを答えられない人は今すぐ私に連絡してください。

相談に来る人の大半は「10年更新型」の生命保険に加入している人が多いです。

なぜ多いのか?保険屋さんが儲かる商品だからです。

【過去の相談事例】

サラリーマンAさん(40歳男性)のケース

妻(40歳)子2人(中学生と小学生)の4人暮らし

住宅ローン残高2,500万円(がん団信付)

誰もが聞いたことのある大手保険会社に加入中

定期保険(10年更新型):死亡保障3,000万円

毎月の保険料:約5,500円

10年後の保険料:約12,000円

20年後の保険料:約28,000円

生命保険というのは年代別の死亡率から保険料を算出しますので、年齢を重ねるごとに保険料は高くなりますね。若い時に加入するときは安いのですが、10年後には保険料は倍以上になっています。

ちなみに同じ内容で30歳で加入すると毎月の保険料は約2,500円だそうです。

10年後の保険料について説明してくれても、さらにその先の10年後(つまり20年後)の保険料について説明してくれる人はいないでしょう。(聞けば教えてくれるだろうけど)

掛け捨ての保険でこの金額ですからね。積立タイプ(個人年金)の保険に加入している人は毎月数万円払っていませんか?最近相談に来られた20代の夫婦は2人で毎月8万円ほど払っていました。将来に備える気持ちは素晴らしいですが、今の生活が苦しくなっては本末転倒です。。

保険は保険、積立は積立(資産形成)と分けましょう。無駄なお金を払わないようにね。

【インフレに弱い保険屋さんの生命保険】

「1968年の100万円と2018年の100万円の価値」

1968年の大卒初任給は約2万円でした。

家族のために死亡保険金100万円の終身タイプの生命保険に加入したとします。当時だと月給の50ヶ月分なので大金ですよね。

「50ヶ月分あれば、家族もひとまずは食い繋げられるだろう」と考えてのことでしょう。

50年経った2018年、彼は亡くなりました。

死亡保険金は、、、もちろん100万円です。

1968年の100万円は月給の50ヶ月分ですが、2018年では大卒初任給の4ヶ月分くらいでしょうか。。

なぜこんなことになってしまったのか?

50年で物の値段が上がり、企業の売上も増加し、お給料が上がり、お金(現金)の価値が下がったから、つまりインフレですね。

当時は保険料も高かったことでしょう。。

これは現代でも生命保険加入には気をつけるべきです。

2019年に死亡保険金1,000万円の生命保険に加入していても、数十年後には1,000万円の価値が下がっている可能性が高いのです。

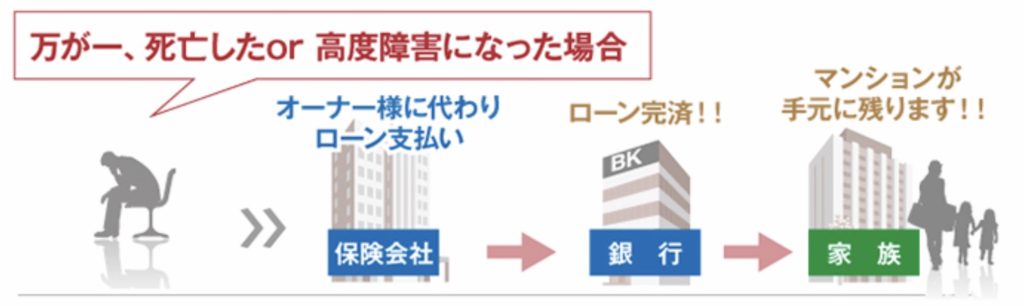

このインフレリスクに強いのが不動産投資に組み込まれた団体信用生命保険です。

【インフレに強い生命保険を兼ね備えた不動産投資】

2,000万円の新築マンション(ワンルーム1室)をローンで購入したとします。

死亡したら、ローン返済はなくなります。1年後でも10年後でも同じです。

ローン返済はなくなり、毎月賃料(6万円くらいかな)が入ってきます。

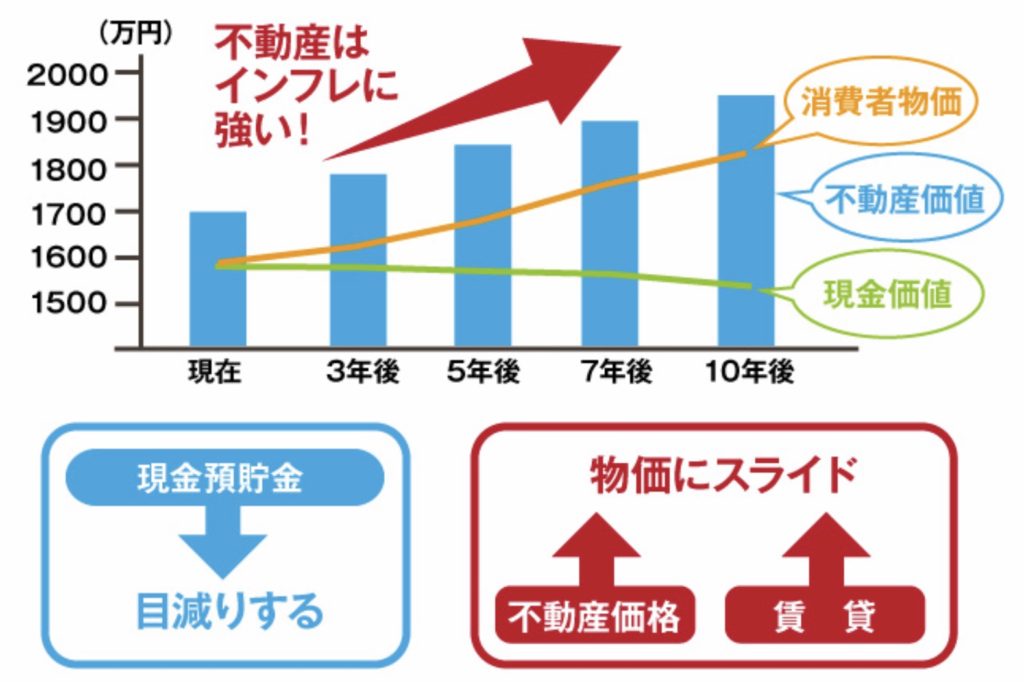

インフレ=物価が上がる

物価が上がるということは賃料も不動産価格も上がるということです。

将来、物価が上がり続ければ収入となる賃料も上がり、物件を売却する際も経年劣化で価値は下がるものの、物価が上がれば不動産価値も上がります。(さすがに購入額よりプラスになることは考えにくい)

つまり、時代に合わせた金額が保険金として受け取れるということです。

先述のようなインフレによる悲劇は起こりにくいと言っていいでしょう。

【相続税】

については、相続税の回で書きます。書いたらここにリンク貼ります。

【保険料0円!?】

不動産投資の毎月の流れは以下の繰り返しです。

借主から賃料が入金される

↓

毎月のローン返済&管理費・修繕積立金・集金代行手数料など

↓

繰り返し

賃料からローン返済しますので、物件やローン期間などの条件にもよりますが、自身の毎月負担額は0円で、死亡したときはローンがなくなり、毎月の賃料が入ってきます。

ローン期間を短くすると、その分ローン返済額は増えます。ですが、毎月数千円負担してインフレに強い生命保険に加入できるならよくないですか?いま加入している生命保険は毎月数千円を払っているでしょ?

【まとめ】

10年更新型生命保険に加入している人は、今すぐ見直しです。

不動産投資うんぬんの前に、見直す余地があります。

いま設定している「保険金1,000万円」は、物価が2倍になった場合、今の価値に換算すると「保険金500万円」になってしまいます。

一方、物価が上昇すれば賃料も不動産価値も上昇します。

インフレが進むならば、どちらがいいですか?

不動産投資に組み込まれている団体信用生命保険は、ガンと診断されたらローンがなくなるものもあります。いま負担している数千円・数万円の保険料を、他人に払ってもらって(借主からの賃料で)保険に加入するようなものです。賢く生きていきましょう。

インフレについて理解を深めましょう。いまの日本はとにかく物価上昇のために頑張っています。

![]()

LINE公式アカウント友達追加で2大特典プレゼント!

虎の巻其の壱「クレジットカード」

年間37万マイル貯める男が使うクレジットカード1枚を大公開!

虎の巻其の弐「ふるさと納税の極意」

ふるさと納税の自己負担が実質0円!?知らなきゃ損の裏ワザ!

その他、セミナー情報をはじめ世界情勢や旬な情報をお届けしています!