HIBIKI FP OFFICE(愛知県名古屋市のFP事務所)の重永です。

金融庁の金融審議会で、「高齢社会における資産形成・管理」という報告書がとりまとめられたと公表されました。

前回のブログでは6月1日に、まだ報告書案の段階で執筆しました。

人生100年時代到来!は本当か?どう準備すればいいの?FPが解説

10日の国会では、野党が与党を攻め(責め)まくってましたね。。2007年に「消えた年金問題」を攻めて政権交代まで至った再現のように見えました。。(蓮舫さんに詰められたらスグ泣く自信があります)

参院選を見越してか、麻生さんが「報告書は受け取らない」と発表して事実上の撤回になりましたね。。(余計に信用をなくしたような。。)

報告書を要約すると「人生百年時代」に備えて計画的な資産形成をしてね。公的年金だけでは九十五歳まで生きるとすると夫婦で二千万円の蓄えが必要だよ。自助努力よろしくね。といった感じです。

【今回の一件は悪なのか?】

金融庁は勇気ある報告書をよくぞ出したなと私は思います。(タイミングや書き方が悪くて誤解を招いているのはチョット。。)

すこーしだけ不安を煽り、iDeCoやNISA使ってねと呼びかけて、金融(経済)を活性化する目的もあったと思います。

そしたら与党へここぞとばかりに大バッシングですね。まあでも野党に政権交代したらアンタらは年金なんとかしてくれるんかって話ですが。。

そもそも、日銀が物価上昇のためにお金をバラまいて、かつマクロ経済スライド(このあと解説します)で給付額を抑えるから実質給付額は減り続け、人工も減って世代間扶養(賦課方式)の支える側も少ないわけで、自助努力なしでは現役時代と同水準の生活はできないのは明らかです。

今回の一件で、老後のことを軽くしか考えていない人たちへ「やばいんだ!蓄えなきゃ!資産運用しなきゃ!」と思わせる一石を投じたと考えれば、私はよかったと思います。事実、この数日でホームページからのお問い合わせ件数が増えており、個別相談も申し込み頂いてます。

【老後資金もうひとつの柱、退職金】

年金とともに老後の柱とされている退職金も、直近は大学卒で平均二千万円程度となっており、ピーク時から三~四割も減っているそうです。

今回の報告書では、今後も減少傾向が続く可能性があるとして資産形成の重要性を訴えています。

退職金がわりに企業型確定拠出年金を始める会社が増えていますが、掛金は従業員が負担。。しかも金融教育がずさんです。従業員たちはよく理解せずに安定タイプの銘柄を選択しています。これでは大した金額を期待できません。人事担当者の皆さん、私を呼んでください。

大企業や公務員は退職金を期待していいと思いますが、それでも早めに自分の受け取れる年金額を把握してライフプランニングしたいものです。

自営業者はもちろん退職金はないですから、現役世代のうちからサラリーマンよりも多めに資産形成していく必要があります。

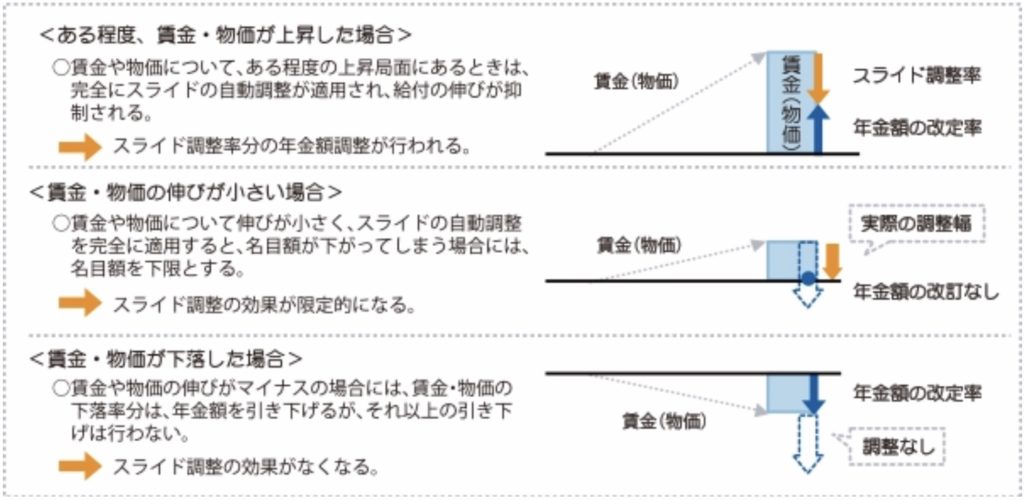

【年金の仕組み、マクロ経済スライド】

マクロ経済スライドとは、そのときの社会情勢(現役人口の減少や平均余命の伸び)に合わせて、年金の給付水準を自動的に調整する仕組みです。

物価と賃金が下がるデフレのとき、このマクロ経済スライドは発動しません。2018年度から、マクロ経済スライドが発動しなかった場合に調整分を翌年度以降に繰り越す「キャリーオーバー制度」を導入しました。

今の日本は?はい、重永のブログを読んでいる人はわかっていますよね。絶賛インフレ中です。

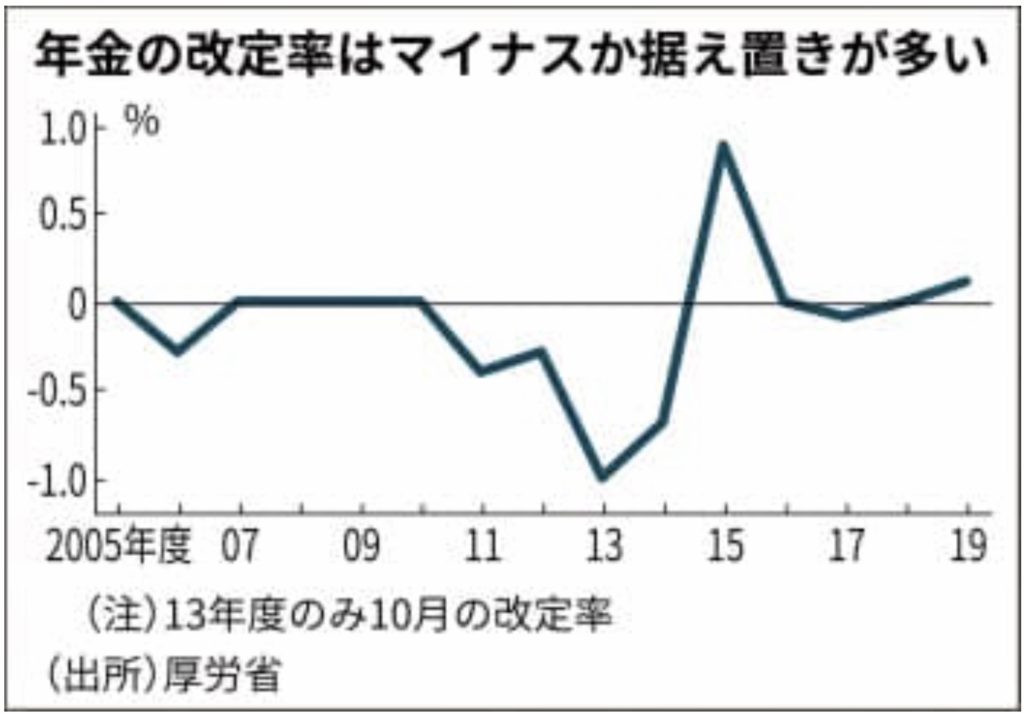

2019年度は2004年以来、2度目の発動となりました。つまり年金額はプラス改定となりました。これは2015年度以来4年ぶりです。(2015年度は消費増税をした前年の消費者物価指数を用いたためプラス改定しやすい環境でした)

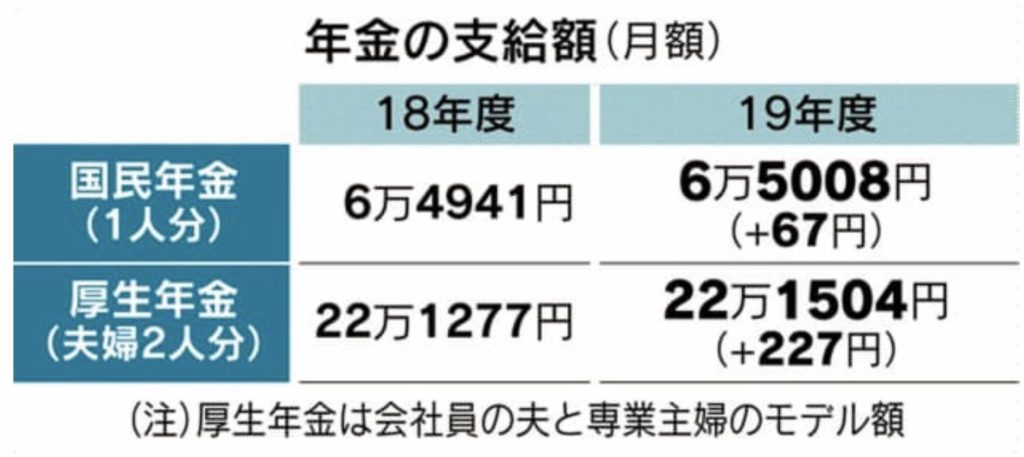

2019年度の公的年金の受取額は、厚生年金を受け取る夫婦2人のモデル世帯では月額22万1504円と227円増えました。

おー、増えとるやんけ。と思った方、おめでとうございます、見事に政府の思う壺です。

私のようなお金のプロ、社労士さんたち年金のプロならわかるのですが、今回の改定率の指標となる物価と賃金の変動率は両方ともプラスでした。

本来なら0.6%上がるはずだった年金給付額が、この改定率は賃金上昇率の0.6%からマクロ経済スライドによって0.5%分の伸びを抑え、0.1%の微増にとどまっています。厚生年金の受取額でみると、本当は月額1362円増額するところがマクロ経済スライドで1135円減額された計算になります。(1,362-1,135=227)

マクロ経済スライドは、簡単に言うと年金の給付を抑える仕組みです。

【まとめ】

お偉いさんたちは、わざと難しい言葉を使って、複雑に、わかりにくく、気づかれないようにしれっと年金額を実質的に減らしています。

単純に給付額が増えていても、実際には現金の価値が下がっているのですから、本来なら給付額がもっと増えていなければいけないところを、しれっと抑えられているのです。

老後の備えとして、自助努力は必要不可欠です。そうでなくても、今の家計に全く無駄がないと自信を持って言い切れますか?一度、お金のプロに会ってみてはいかがでしょうか。