HIBIKI FP OFFICE(愛知県名古屋市のFP事務所)の重永です。

投資用不動産はインフレに強く「生命保険の役割」「自分年金になる」「節税できる」「相続・贈与時に有利」というメリットを紹介してきました。

「不動産投資」ということで「投資」におけるメリットを深掘りしてお伝えします。

【金融緩和政策(マイナス金利導入)を活用した(時代に適合した)資産運用法】

日銀による金融緩和政策「マイナス金利導入」が始まってから数年になります。

不動産投資はこの超低金利時代に適した資産運用法と言っても過言ではありません。超低金利が続くと予想されています。賃料相場はここ数年、変わらずに安定しています。表面利回り3%〜5%の安定した利回り(諸経費とか考慮せずに、簡単なイメージね)の実現を期待してもいいのではないでしょうか。

もっと突っ込んだ「マネタリーベース」「アベノミクス本当の狙い」「日銀のシナリオ」についてはセミナーでお話しします。

【投資用不動産はインフレ(物価上昇)に強い金融商品】

これも何度も紹介していますが、ご理解いただけているでしょうか。

インフレ(物価上昇)になると、現金の価値が下がります。対して不動産は物件の価値も賃料も上昇します。

日経新聞を読んでいる人は、物価上昇は続くことが予想できていることでしょう。

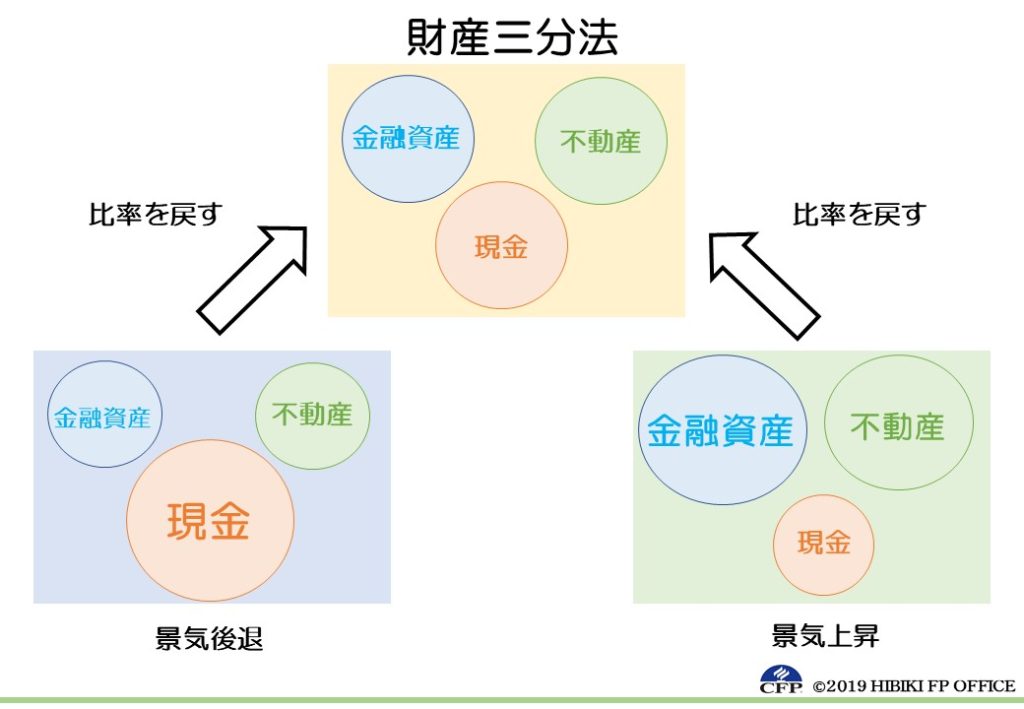

【財産三分法とは】

投資家の保有する資産は「金融資産」「現金(預貯金)」「不動産」の3つをどう比率で保有することが理想とされています。どれか一つの比重が大きくなったら、同比率になるよう調整することを繰り返します。

実際に「財産三分法ファンド」という投資信託も人気です。確定拠出年金の商品でも「バランス型」とされるものは、「株・債券」「不動産」「定期預金」と、3つにバランスよく投資しているものが多いです。

賢い投資家というのは、株価が下がっているときに買い、高くなったら売ります。そのため、いつでも購入できるように現金(預貯金)も保有しておく必要があります。

株を購入することで現金が減ると、財産三分法のセオリーでは既に保有している、高値と判断した株を売り、現金化して比率を戻します。

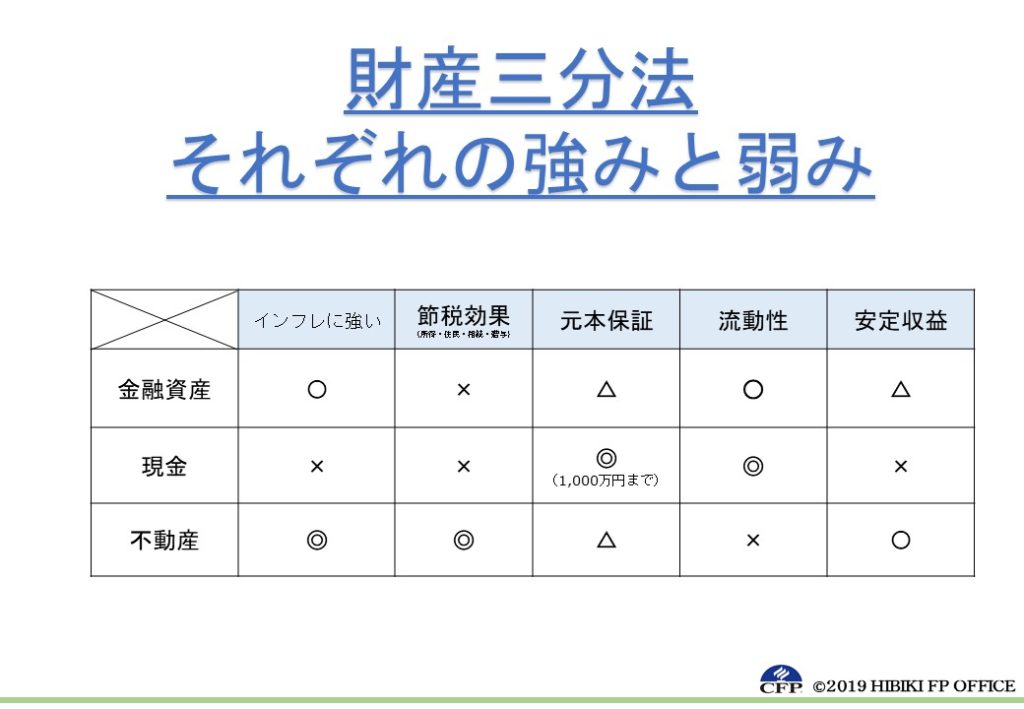

【分散のメリット】

「金融資産(株や債券など)」「現金(預貯金)」「不動産」と資産を分散しておくことは、それだけでリスクを分散することにできます。

同時に「節税効果」「換金性(流動性)」「収益力(元本保証)」「インフレ対策」といった多くの項目でそれぞれの強みを発揮し、それぞれの弱点をカバーできます。

保有資産が預貯金だけ

流動性は高い

デフレに強い

元本は減らないが増えない(収益力なし)

インフレに弱い

節税効果なし

相続税評価額が額面そのまま

保有資産が預貯金と株だけ

節税効果なし

インフレに弱い(株は少しだけ大丈夫かな)

安定した収益力はない

相続税評価額は額面そのまま(株は直近の平均値)

保有資産が不動産だけ

安定した収益力がある

節税効果もある

相続税評価額は低い

インフレに強いがデフレに弱い

流動性が低い(現金化しにくい)

それぞれ強い面と弱い面があります。3つをバランスよく持つことで、それぞれのメリットとデメリットをカバーします。

株が大暴落しても預貯金と不動産は無事、不動産価格が暴落しても株と預貯金はは無事、デフレになって株価と不動産価格が下がっても預貯金は無事といったように、リスクも分散できます。

【まとめ】

預貯金は超低金利時代では運用益は0に等しいです。流動性は高いものの、相続時にはたっぷり課税されてしまいます。

株や債券などの金融資産は預金金利よりは配当で運用益は得られるものの、基準価格の値動きがあり、安定性に欠きます。相続時には時価評価額を用いるので、これもたっぷり課税されます。

一方、不動産は流動性は低いものの、インフレに強い安定した収益をもたらし、相続時は評価額が約半分になり節税効果もバッチリです。

資産運用のバランスとして理想なのは、短期で預貯金を保有し、中期で株・債券で運用、長期で不動産を運用するという組み合わせです。

資産運用の基本、財産三分法としてバランスよく分散して運用しましょう。

もっと詳しいお話はセミナーで。さらにさらに深いお話は個別相談をご予約ください。

![]()

LINE公式アカウント友達追加で2大特典プレゼント!

虎の巻其の壱「クレジットカード」

年間37万マイル貯める男が使うクレジットカード1枚を大公開!

虎の巻其の弐「ふるさと納税の極意」

ふるさと納税の自己負担が実質0円!?知らなきゃ損の裏ワザ!

その他、セミナー情報をはじめ世界情勢や旬な情報をお届けしています!