HIBIKI FP OFFICE(愛知県名古屋市のFP事務所)の重永です。

医療保険、生命保険について辛口なことを書いてきましたが、今回で区切りにします。というのも、保険は全員ちがう内容になると思っています。各々の家庭に、ライフプランに合わせた加入方法があります。

私がブログで無料公開してきたことは、多くの人に共通して言えることをお伝えしてきただけです。

私が保険について相談された際に考えている入口です。基本をブログで勉強していただき、そのまま契約してもいいですし、相談にも遠慮なくお越しください。

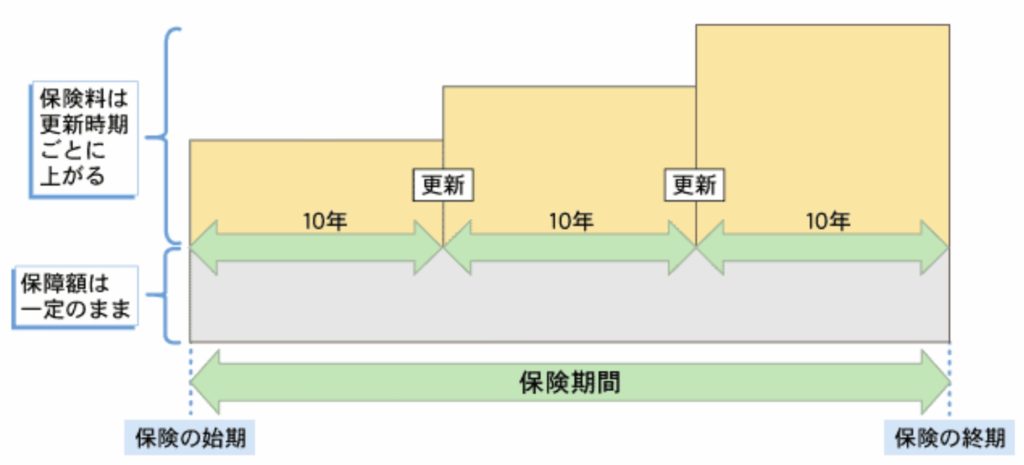

【これだけはヤメとけ、10年更新型契約】

いま民間の保険に加入している方は、ご自身の保険内容を確認してみてください。

「10年更新」になっていませんか?全ての保障が10年更新型になっているものはハッキリ言ってオススメできません。

「10年後に保険料少し上がりますよ」という軽い説明で済まされていませんか?10年後に同じ内容で更新した場合の保険料は書面(ライフプラン設計書など)で説明されても、そのさらに10年後、20年後の保険料は説明されていない、もしくは把握していないのではないでしょうか?

20代、30代は保険料が安いです。これは若くて死亡率が低いから当然です。

ですが40代、50代になると一気に保険料は高額になります。

しかも優しい担当者が10年後も担当してくれていれば連絡してくれるでしょうが、基本的にはお手紙だけで自動更新されます。

更新型と言っても、その度に新しく保険に入り直すことと同じです。※そのたびに告知や医師の診査は必要ないことが多いけど

【具体例】

「10年更新型」

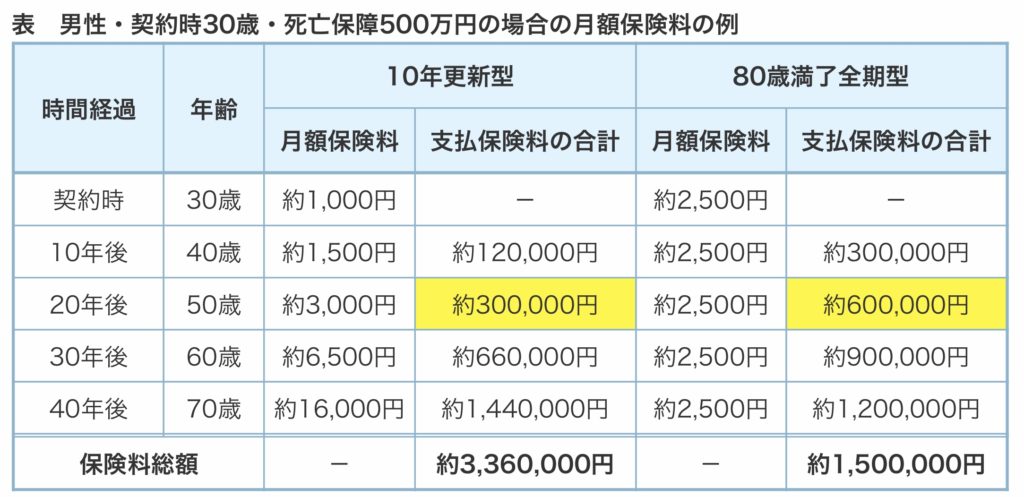

30歳男性、死亡保障500万円の月額保険料を例にします。(葬式代くらいですかねえ)

オススメできない10年更新型では毎月約1,000円の保険料です。安い!

ですが、10年後は保険料が毎月約1,500円に、さらに10年後には3,000円、さらにさらに10年後には6,500円、70歳時には16,000円になります。

80歳まで保障を継続するとなると、合計保険料は330万円を超えます。

「全期型(終身に近いもの)」

一方、契約当初は保険料が高いですが全期間保険料も保険金額も変わらない“全期型”の具体例です。

条件は同じ、30歳男性で死亡保障500万円の月額保険料を算出します。

毎月の保険料は約2,500円、先の10年更新型と同じように80歳まで保障を継続すると合計保険料は約1,500,000円です。

なんと半分以下で済みます。

10年更新型、子供の学費が最もかかりそうなタイミングで保険料がグンっと上がります。ましてや70歳で16,000円も払えるのか。。

【とはいうものの、メリットもある更新型】

もちろん更新型にもメリットはあります。

お気づきかと思いますが、保険加入当初の保険料負担が少なくて済みます。

さらに特徴として、更新のタイミングで内容の見直しがしやすいということです。

たとえば医療技術が進歩し、今は保険でカバーできていない治療方法が10年後に新しく新設されたから加入したい!ということや、物価の変動によって必要になる保険金額の変化などに対応できます。

大きなメリットはこの2点でしょうか。

【じゃあ終身(全期型)がいいの?】

たとえば今、将来を考えてみて「数年後でも、80歳のとき死んでも葬式代として500万円は残したいな」ということなら先述の全期型で契約すればいいです。

プラス、子供が成人するまでは20年間ほど掛け捨ての定期保険を足すなど、ライフスタイルに合わせて上手に組み合わせることが重要です。

数十年後の医療技術の進歩を読むことはできませんが、最低限は欲しい保障があるならばそれは更新型ではなく全期型で加入する方がいいでしょう。

【まとめ】

全ての保障内容を10年更新にしているのはオススメできません。

全期型と更新型を組み合わせて、各々のライフプランに合わせた保険に加入しましょう。

「全期型と更新型が組み合わさってるから大丈夫だわ」と安心するのは早いです。ほとんどは更新型の内容が厚くなっていて保険料が高くなりがちです。

なぜか?保険料が多い方が保険屋さんも代理店さんも儲かるから。

保障が多い方が安心なのは間違いありません。さらに若いうちは保険料は安く抑えられるのも魅力的です。が、無駄な保険料を払って最も大切な“今の暮らし”を苦しめてしまっては本末転倒です。

いま一度ご自身の保険内容を確認していただけたら、今回までの記事を書いてきた甲斐があります。