HIBIKI FP OFFICE(愛知県名古屋市のFP事務所)の重永です。

私の使命の一つ「金融リテラシーの底上げ」についてです。

みなさん、学校で税金や社会保障、そして資産運用について学びましたか?

または親から教えてもらいましたか?

日本人の金融リテラシーは最低レベルです。(S&Pグローバル・レーティングによる調査)

日本の金融リテラシーが低い原因を考察し、

世界ではどのような金融教育が行われているのかを紹介します。

【日本の金融教育】

冒頭にも書きましたが、日本の学校では金融教育が行われていません。

そのまま社会に放り出されて、給与明細の見方もわからず、保険も言われるがまま加入し、株や不動産は怖いからと銀行預金のみ。。

そして子供にも同じように「株や不動産はこわいんやで」と間違った金融教育をする悪循環です。

私も“誰に教えて貰えばいいのか”わからず、資格の勉強から始めて今でも独学を中心に知識を蓄えています。

「国の教育カリキュラムを変えなくてはならない」

これが最大の壁でしょう。

とくに義務教育の現場では、一教師が独断で金融教育をすることはできないでしょう。

そもそも、教えられるほどの知識がある人は少数でしょうしね。

せめて家計にまつわる最低限の知識は義務教育で教えてほしいものです。

これを読んだ政治家さん、なんとかしてください。

「多くの日本人が考える常識」

公務員・終身雇用の企業は神、安定こそ正義、預貯金に励み、夢のマイホームを35年ローンで購入、車はディーラーの言われた通りに買い替え続ける、娘が「会ってほしい人がいるの」と自営業の男を連れてきたら全否定する。。

高度経済成長期を支えたサラリーマンたちが持っている常識をそのまま子ども世代に伝え、さらにその子ども世代もこれを常識と勘違いしています。

たしかに高度経済成長期はこれが正解だったかもしれません。

ですが時代は変わっていきます。

終身雇用も崩壊しました。(天下のトヨタ自動車の社長が言いましたからね)

サラリーマンと公務員の手取りも減り続けています。

現金(預貯金)の価値は下がり続けています。

自分から学びにいかないと先代の間違った金融知識のまま、時代に取り残されてしまいます。

【世界の金融教育】

日本では金融教育が行われていませんが、世界に目を向けてみましょう。

海外では、なんと小学校からお金の授業が行われています。

投資をはじめ、金融に関する最低限の知識を学んでいます。

学校のみならず、親が子に実際に投資を体験させていることも珍しくありません。

お国柄ですね。

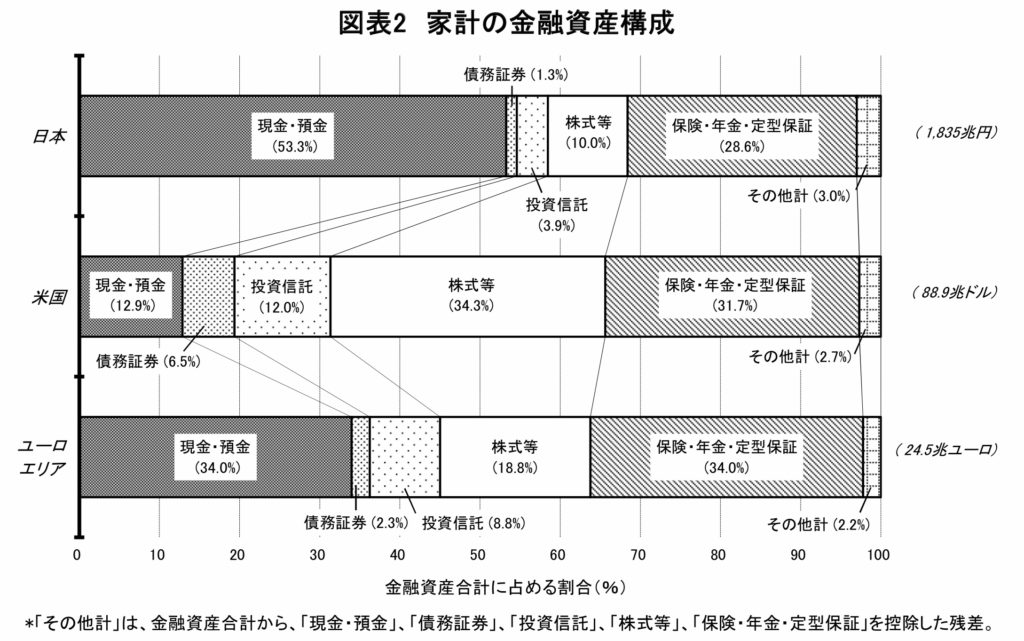

【日本、米国、ユーロエリアの金融資産構成を比較】

日本銀行のホームページから抜粋してきました。

「日本」

上記の表からもわかるように、金融資産の中で現金・預金の比率が高いですね。

アメリカやヨーロッパー以外でも、ここまで預貯金の比重が高い国は日本くらいです。

何も生み出さないどころか、インフレすると価値が減っていきます。

こういう結果になるのも仕方ありません。

どうすればいいのか学んでこなかったのですから。

ましてや、何を勉強すればいいのかわからないのですから。

「米国」

先進国の中でも金融大国とされるアメリカは、現金・預金の比率がすくなく、債券、投資信託、株式等の比率が多いです。

生活費以外を投資に回していることがわかります。

世界経済が低迷すると資産が減りますが、そのまま保有し続ければいいだけですからね。

アメリカではサラリーマンでも給与額に関係なく確定申告することを義務付けられています。

同じサラリーマンでも、日本とアメリカでは「節税への意識」が全然違います。

みんな常に「節税」を意識しながら生活することで、おのずと金融リテラシーも上がるということですね。

「ヨーロッパ」

預貯金、有価証券、保険を3分の1ずつバランスよく保有しているのがわかります。

アメリカよりは、世界経済が低迷した時の影響は小さくなります。

【まとめ】

お堅い国の機関や凝り固まった年寄りが持つ常識は変えられません。

相手を変えることはできなくても、自分を変えることはできます。

まずは常識を疑い、考え、行動しましょう。