HIBIKI FP OFFICE(愛知県名古屋市のFP事務所)の重永です。

「かんぽ生命、2万2千件で保険料の二重払い」

出典:日本経済新聞

衝撃的なニュースでしたね。

完全に悪意があってやっているようにしか思えません。

保険料収入額、国内3位のかんぽ生命がまさかの。。

なぜこんなことになってしまったのか考察し、引っかからないように金融リテラシーを高めていきましょう。

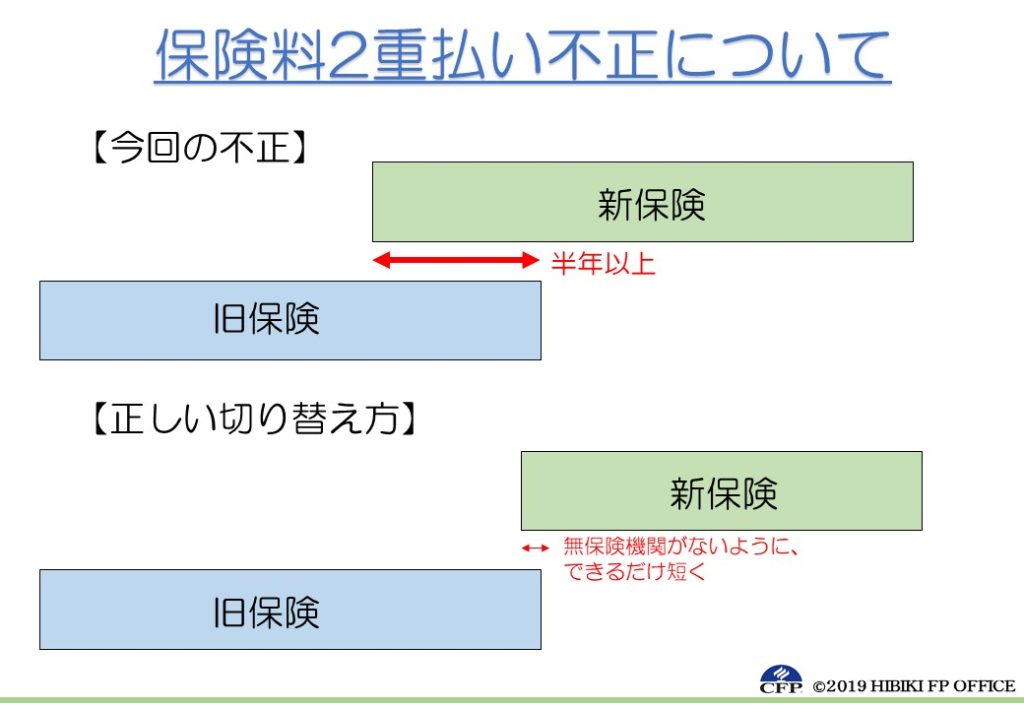

【今回の不正について】

簡単に説明すると、保険を切り替えるタイミングなどで2重保険の状態(もちろん保険料も保障も2倍)を半年以上続けさせて、保険料負担させていたというもの。今まで払っていた保険料が2倍なんて。。

旧契約を半年以内に解約されると成績や手当が減るということで不正に走ったということです。

新たに保険に入り直す際、たしかに無保険期間があるのは良くありません。しかし、半年以上も新旧両方の保険料を払わせるなんてありえません。(ありえないから営業評価の基準が半年なのでしょう)

かんぽ生命も当初は「顧客が契約に同意していて違法性はない」と主張していましたが、一転して不適切だったと認める方向で調整しているそうです。

3年弱も続けていたということは、組織的に承認していたわけですねえ。。グレーゾーンとでも思っていたんでしょうか。

一営業員が穴を見つけてやった不正とはレベルが違います。金融庁は処分を検討しているとのこと。こんなことされたら、もう信頼できなくないですか?

【なぜこんな不正が?(推測)】

かんぽ生命は先月27日にも別の問題で話題になっていました。

保険の乗り換え時に健康状態がよくないという理由で再契約しなかった事例が2019年3月までに約18,900件あったそうです。

その中には保険の“特約切替”で対応できたにも関わらず、旧契約を解約して新契約を結び直したものも2017年以降に約5,000件あるとのことで、合計で24,000件です。

推測になりますが

「無保険期間があるのは良くありません」という営業トークが使われていたのでしょうね。たしかに無保険期間があるのは良くありません。

しかし最低でも半年以上も保険料2重払いをさせるのはどうなのかと。。保障も2倍だけど。。

「半年は解約できない」と嘘の説明をした人や、自分で半年分の保険料を負担していた人もいるそうです。どれだけブラックなのでしょうか。。

【営業成績と営業手当】

営業成績は社内での評価(昇進など)のため、営業手当はお給料に反映されるもの。後者のために自分で保険料を負担するのはリスクしかありませんね。

ではなぜ営業員が保険料を自腹で払ってまで継続させるのか、前者の営業成績のためでしょう。

通常、営業成績はお金で買えません。自身に課せられたノルマ消費をお金で解決できるならいいということでしょう。

それだけ追い詰められていたのでしょうか。。勇気のある方は就活サイトでかんぽ生命の評判を覗いてみましょう。

【我々ユーザーはどうしたらいいのか?】

結論は「言いなりにならない」ということ。

かんぽ生命なんて絶大の信頼がありますよね?とくに高齢者は「郵便局は神」と思っている方が多いと思います。

どの金融機関の店舗数よりも、郵便局は日本で最多店舗数ですからね。そこで取り扱える生命保険なのですから、多くの人が加入しているでしょう。

そんな絶大な信頼を得ているかんぽ生命が、明らかに「顧客の利益を優先しない」不正を続けていた。私だったらもうお付き合いできません。

「規則で半年は解約できないんですよー。保障も2倍になるので安心です。」と説明されたら「あらそうなのね、優しいわね」と納得してはいけません。

そういうときこそ第三者FPに相談です。よくわからなかったらとりあえず相談です。そんなルールが存在しないことくらい電話で聞けばわかります。でも、信じてしまうんですよね。。

みなさんの利益は私が守りますので、顧問契約してね。

【まとめ】

保険屋さんは、新契約を獲得した方が儲かります。営業員のインセンティブも同じです。

巧みな話術で新契約に切り替えさせたりしてきます。聞いていると、顧客のことを想ったいい提案のように聞こえます。(私も過去に謎の切り替えを提案された経験あり)

しかし、結局はどこかで顧客の負担が増して、彼らのお給料に反映されます。そんなことして得たお金で生活していて幸せなのでしょうか。

契約当初の2年間は優しくしてくれてたけど、数年後には連絡もなかったり退職して担当が変わっていることも多いと思います。商品の中には契約後、ある一定期間解約されなかったらインセンティブ(お給料)が確定する仕組みがある商品だからです。その後は解約しようが関係ないということですね。

きちんとした信念のもと、保険屋さんをやっている人もいます。そんな人たちのイメージも下げてしまう今回の不正は許せませんね。(と、カバーしておきます。)

保険は素晴らしい仕組みです。損しないように上手に加入して保険料を抑えつつ、資産形成の方にも資金を注ぎましょう。