HIBIKI FP OFFICE(愛知県名古屋市のファイナンシャルプランナー)の重永です。

日経新聞に今(今後)の時代を表している記事がありました。

「87地銀、定期金利一斉下げ」

今年度に入り、定期預金の金利が5分の1になりました。

超低金利時代になってから数年経ちますが、まだまだ金利が下がる現状。

資産形成・運用している人は「今、どういうことが起きているのか?」を知っておかなければなりません。

【普通預金と同水準に】

全国的な金利引き下げは、2016年4月以来です。

「定期預金金利」

引き下げ前が、多くの銀行では定期預金金利が「0.01%」でした。

100万円を定期預金にして、1年後に受け取れる利息は100円です。(税引き前)

これが今回の引き下げで「0.002%」になりました。

100万円を定期預金にして、1年後に受け取れる利息は20円です。(税引き前)

みなさん、定期預金にしようと思いますか?

「普通預金金利」

普通預金金利は「0.001%」で、今回の定期預金金利引き下げで同水準になりました。

融資金利との“利ざや”が収入の大きな柱である銀行にとっては、融資金利も下がる昨今、預金金利も下げざるを得ないというのが現実です。

「ATM手数料でマイナス金利と言える」

普通預金、定期預金に数百万円単位で預けていても、得られる利息は数百円です。

一方、ATM引出し手数料はどうでしょうか?

時間外、提携外ATMの利用などで110円・220円と手数料がかかります。

数回手数料が発生する取引をしてしまうと「銀行に預けていると減る」ことになり、ある意味ではマイナス金利と言えます。

【利用者の負担は増える一方】

銀行としても、事前事業ではなく商売なので取るところから取らなければ成り立ちません。

「振込手数料」

実際に振込手数料を引き上げている銀行もあります。

日本では「880円」のように、金額で固定されていますが海外では「1%」のように、パーセンテージになっていることが多いです。

固定金額だと、大きい金額の振込ではお得ですが、逆に少ない金額だと割高になります。

もしかしたら、振込手数料の引き上げが起きるか、海外のような振込手数料体系に変更する銀行が出てくるかもしれません。

「入金手数料」

今月(2020年7月)の話です。

ある金融機関の窓口に小銭の入金をしに行きました。

この金融機関は、普通預金への入金に対して手数料を取らないので重宝していました。

が、窓口のお姉さんから絶望的なセリフが。。

「50枚以上の入金は手数料がかかるようになりました。」

1,000枚ほどありましたので、絶望しました。

私の場合、飲食店の売上金だから手数料なしということになりました。

現金を持っていると、色々と面倒だなとあらためて感じました。

【現金の価値が減っている現実】

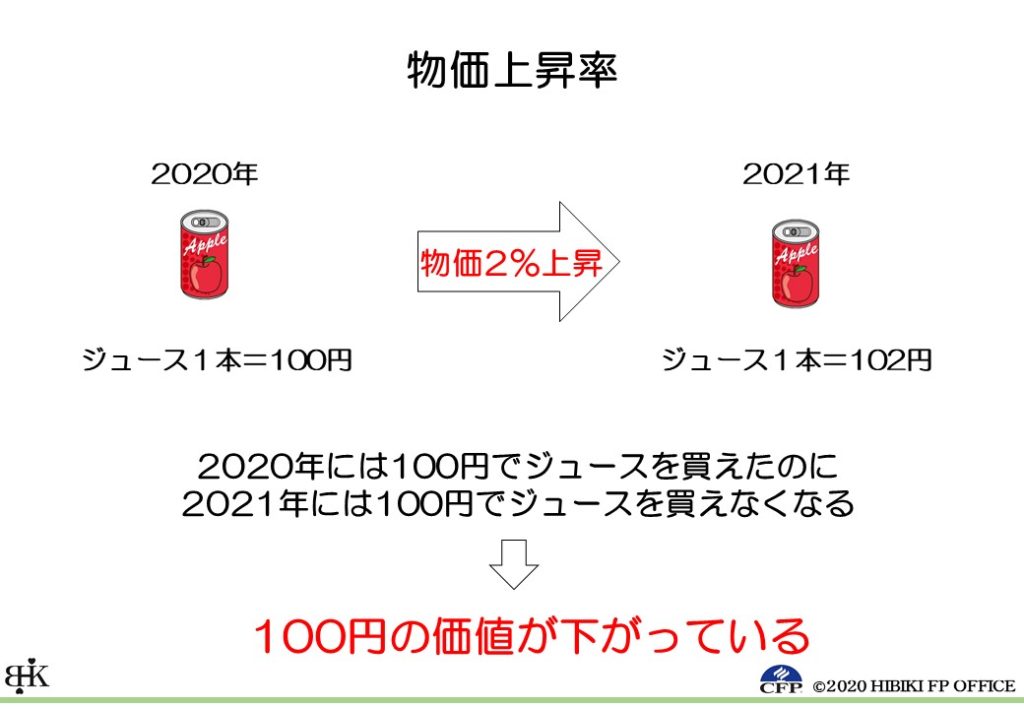

物価上昇(インフレ)すると現金の価値が減ります。(目減り)

預金していても同じです。

「金利が低くても、元本割れしないから預けている」という人もいるでしょう。

ですが、預金では元本割れします。実際に元本割れしています。

「消費者物価指数」

難しい言葉ですが、「消費者物価指数」という言葉を知ってほしいです。

食品や日用品など、日常生活で購入する商品やサービスなど“585品目“の価格動向を示す総務省が毎月公表している経済指標のことです。

この消費者物価指数に注目すると、2019年6月から2020年6月までの指数上昇率は0.4%です。

(生鮮食品やエネルギーを除く理由は、頻繁に価格が変動するから)

物の値段は、昨年同月比で0.4%上昇しています。

現金の価値は、昨年同月比で0.4%目減りしています。

(2019年の1年間では0.6%物価上昇)

消費者物価指数は0.4%上昇しており、定期預金金利は昨年度まで0.01%なので、定期預金にしている現金の価値は0.38%目減りしています。(元本割れしている)

定期預金金利が引き下げられているので、同じように物価上昇すると現金の価値が目減りするスピードはさらに上がります。

「資産運用の目的」

まとまった資産がある人は、それを“減らしたくない”と思って元本割れしない(と勘違いしている)預金にしているでしょう。

しかし、物価上昇している現代では元本割れしています。

資産運用の目的とは、最低でも物価上昇率よりもいい利率で運用することが求められます。

リスクを取らないこともリスクなのです。

【まとめ】

日銀が掲げている目標物価上昇率は年2%ですが、達成できていません。

が、確実に物価は上昇しています。

政府がデフレするための政策を打ち出すことは基本的にありえません。(ハイパーインフレを抑止する以外では)

物価上昇(インフレ)を理解することが資産運用の第一歩です。

現金の価値は目減りします。

だったら、株や不動産にして運用しましょう。

![]()

LINE公式アカウント友達追加で2大特典プレゼント!

虎の巻其の壱「クレジットカード」

年間37万マイル貯める男が使うクレジットカード1枚を大公開!

虎の巻其の弐「ふるさと納税の極意」

ふるさと納税の自己負担が実質0円!?知らなきゃ損の裏ワザ!

その他、セミナー情報をはじめ世界情勢や旬な情報をお届けしています!

YouTubeもやっています!「とらしげ社長のFPチャンネル」