HIBIKI FP OFFICE(愛知県名古屋市のファイナンシャルプランナー)の重永です。

ファイナンシャルプランナーっぽい記事を書こうと思います。

私のところへ相談に来られる人で多いのは

・家計費見直し

・保険見直し

・教育資金準備

・老後資金準備

・不動産投資

・住宅ローン

についての相談です。

この中でも「家計費」と「保険」の問題を解決すれば、人生クリアに大きく近づきます。

解決方法としては「収入を増やす」か「支出を減らす」しかありません。

「当たり前やんけ」と思うかもしれませんが、この当たり前なことをしようとしない人が多い印象を受けます。

後者の「支出を減らす」の方は、そのために私に相談に来るわけですが、前者の「収入を増やす」ことについては考えてもいなかったという人がほとんどです。

とくにサラリーマン・公務員の人。

今回は「収入を増やし、支出を減らす」ことについて考えてみましょう。

【伸び悩む平均年収、減り続ける手取り】

「平均年収の実態とは」

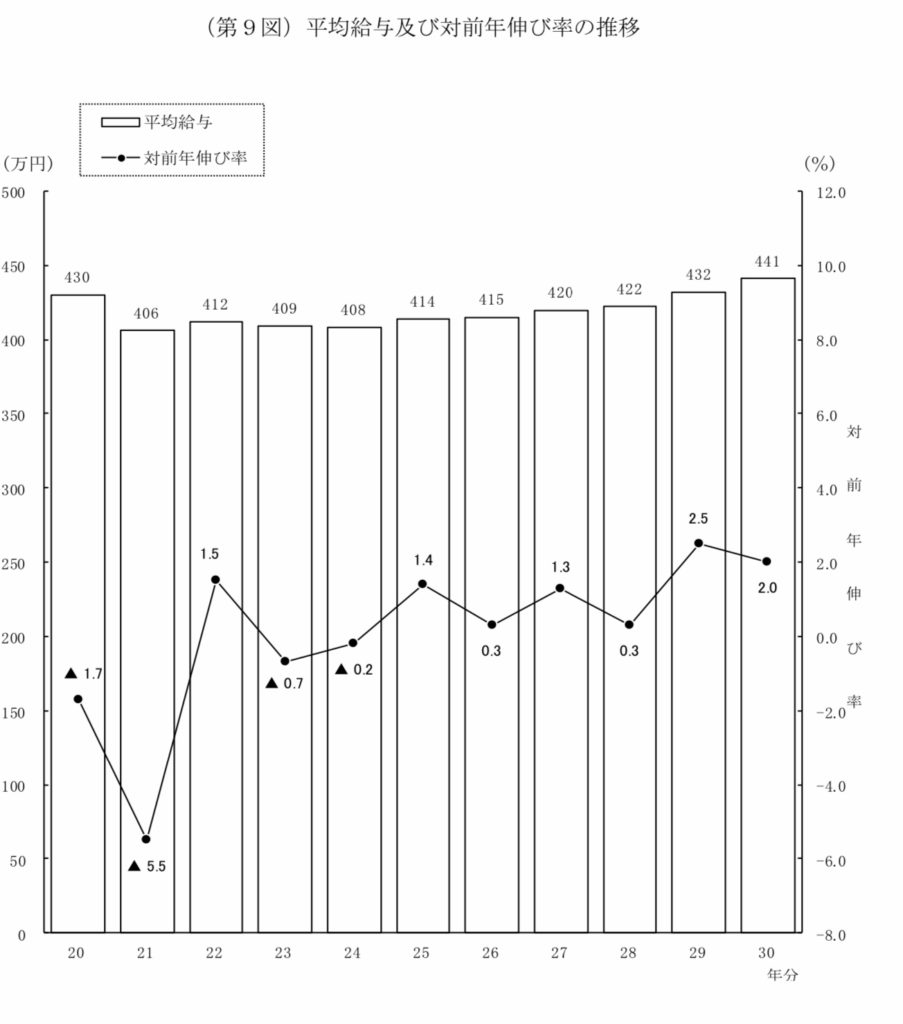

国税庁が発表している「平成30年分 民間給与実態統計調査」によると、平成30年の平均給与は441万円です。

この平均給与は平成9年の「467万円」をピークに下落し続け、リーマン・ショックの年には406万円になっています。

「441万円?少な!」と思ったかもしれませんが、これでも増えてきた方なのです。

「減り続ける手取り」

平均給与は伸び悩んでいるとはいえ、少しずつ増えています。

が、生活に直結する(実感しやすい)のは“手取り額”ですよね。

給料が増えれば天引きされる税金や社会保険料が増えるのは当たり前ですが、給料が増えなくても社会保険料率の上昇によって負担は増えています。

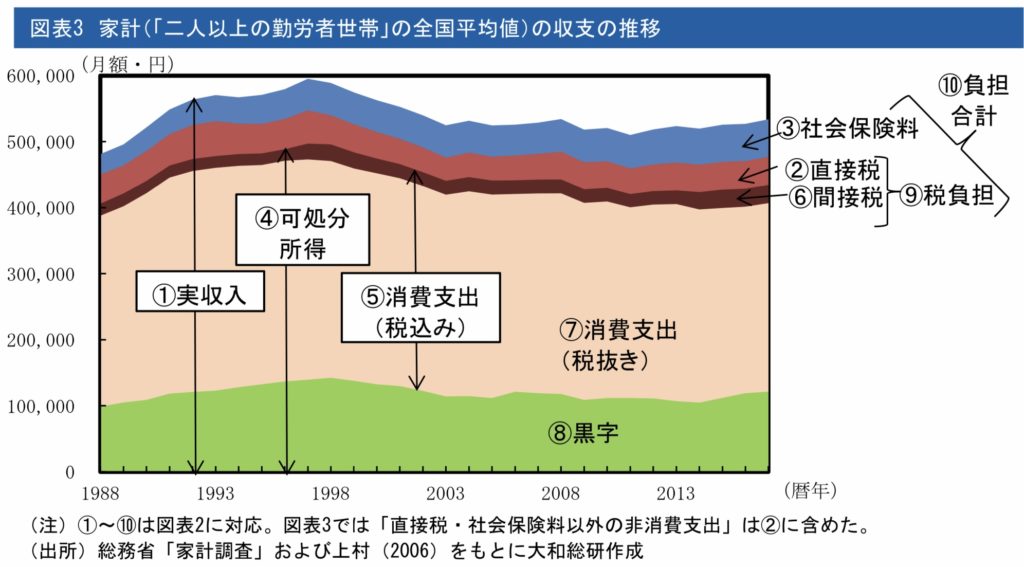

とてもわかりやすくまとめてあったデータがあるので紹介します。

出典:大和総研「平成の30年間、家計の税・社会保険料はどう変わったのか 金融調査部 是枝俊悟」

金融庁の発表しているデータの通り、年収は平成9年頃がピーク、可処分所得(手取り)も同じくピークになっています。

この表からわかるように、昔に比べて社会保険料を示す青色部分の幅が広くなっていることがわかります。

「増える天引き」

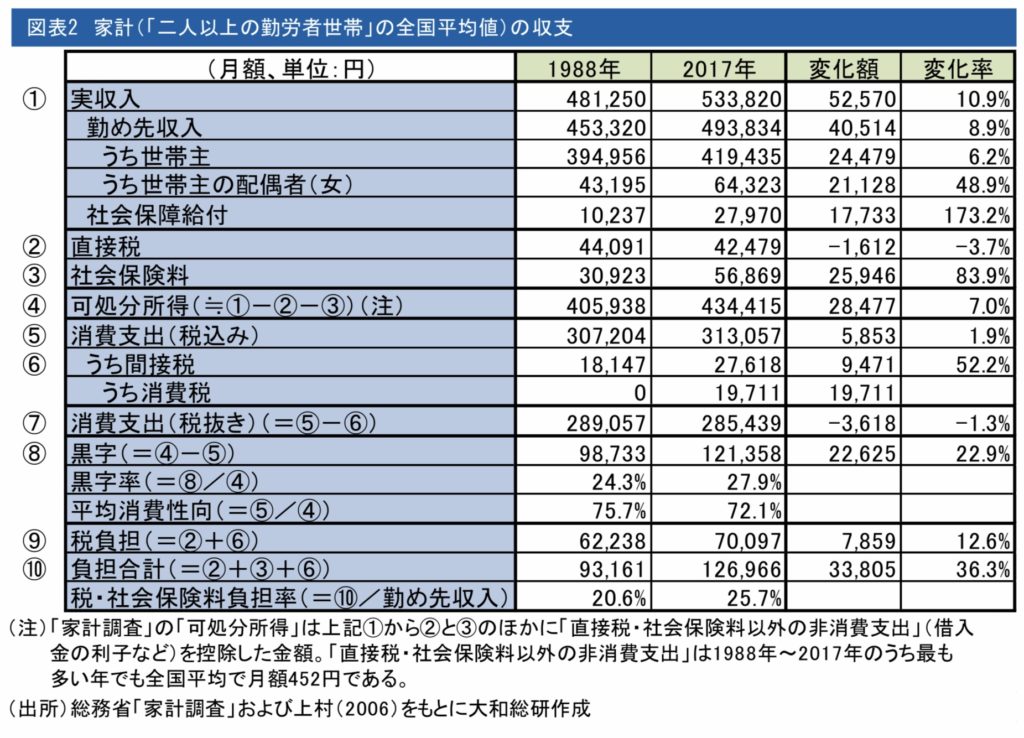

この表によると、税・社会保険料負担率は収入に対して5%も増えています。

収入が52,570円(10.9%)増えたのに、可処分所得は28,477円(7%)しか増えていません。

社会保険料だけを見てみると、25,946円も増えています。

このことからも、収入が上がったから増えただけではなく、シンプルに社会保険料率が上がったことがわかります。

「なぜ生活が苦しく感じるのか?」

生活費はどうでしょうか?

牛丼の値段、野菜の値段は上がっていますよね。

可処分所得(手取り)は減り、生活費は増える。

「給料は増えているはずなのに、なぜかお金が貯まらない」とよく聞きます。

給料が増えれば税金と社会保険料が増え、その保険料率もじわじわと上がり続けており、生活費も増えている。

これが「お金が貯まらない」謎の正体です。

支出を減らすのは大事で絶対に見直すべきですが、限界があります。

しかし、収入を増やすのに限界はありません。(無限です)

家計の固定費(保険料、通信費等)を見直し、削ることのできない支出を収入に変え、支出をどうすることもできないところまで行き着いたら「収入を増やす」ことを考えましょう。

【収入を増やす】

収入を増やすと言っても、どんな方法があるのでしょうか?

・転職

・副業(ダブルワーク)

・共働き

「転職」

「転職なんてありえない」と考えている人は多いです。

その本業に割いている時間と、実際に受け取っている収入、将来の収入の増え方のバランスを考えてみて、絶望したら転職を検討してもいいでしょう。

ひと昔は「転職は悪」みたいな風潮が色濃かったですが、だんだんアメリカっぽくなってきたなあと思います。

(アメリカは多くの職歴があった方が「いろんな経験をしてきたんだね」と評価されるそうです)

資格や秀でた能力があれば今の条件より良い会社があるかもしれません。

情報を得やすい社会になっていますし、柔軟にいきましょう。

「副業(ダブルワーク)」

そもそも副業禁止の会社はどうなのと思いますが。。

副業についてはこの記事にまとめてあります。

変な詐欺に引っかからないように気をつけましょう。

「共働き」

専業主婦を否定するわけではありませんが、こうも手取りが減る社会では私たちの生活スタイルも変えていかざるを得ません。

昔は専業主婦が当たり前だったかもしれませんが、昔と今は社会情勢も異なります。

働ける家庭環境ならば、共働きも検討しましょう。

気をつけるべきは、いわゆる「103万円の壁」達です。

「最新版!103万円106万円130万円150万円201万円の壁」

中途半端に働くと、かえって手取りが減ることも。。

【余剰資金は資産運用・形成に充てる】

収入を増やす、支出を減らす、この2つで可処分所得が増えても無駄遣いしては意味がありません。

目的(ゴール)を定めて、それぞれの目的(ゴール)に合った資産形成をしましょう。

〜例〜

・教育資金(10〜20年後がゴール)

→NISA、つみたてNISA等

・老後資金(30〜40年後がゴール)

→iDeCo、不動産投資等

・余剰資金(いつでも現金化できるように運用)

→NISA、株式投資等

「お金に働いてもらう」ことは収入を増やすことにも繋がります。

できれば「ほったらかし」でね。

【まとめ】

お金を増やすには「お金がない」という原因を解明し、改善することです。

それには、時代(社会情勢)に合わせた柔軟な変化が求められます。

これに気付いて行動できるか。

親の言うことは“20年前は正しかった”かもしれませんが、今の時代も正しいとは言い切れません。

お金を増やすには「収入を増やす、支出を減らす」これだけです。

![]()

LINE公式アカウント友達追加で2大特典プレゼント!

虎の巻其の壱「クレジットカード」

年間37万マイル貯める男が使うクレジットカード1枚を大公開!

虎の巻其の弐「ふるさと納税の極意」

ふるさと納税の自己負担が実質0円!?知らなきゃ損の裏ワザ!

その他、セミナー情報をはじめ世界情勢や旬な情報をお届けしています!