HIBIKI FP OFFICE(愛知県名古屋市のFP事務所)の重永です。

個人型確定拠出年金、通称iDeCoについて解説します。

前半はほとんどiDeCo公式サイトと同じ内容です。それに私がぼやく程度ですので、制度について完璧だと言う方は後半からお楽しみください。

【iDeCoとは】

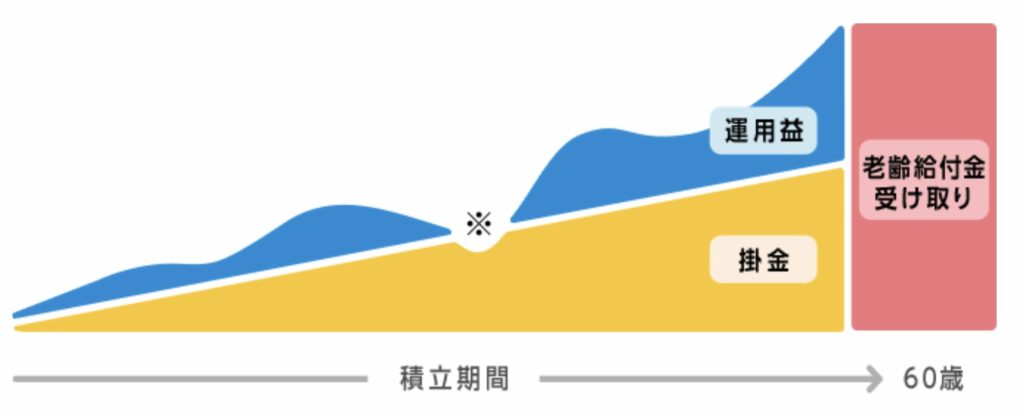

確定拠出年金法に基づいた、公的年金とは別で個人が老後資金を準備するための私的年金制度です。

自分で申し込み、自分で掛金を拠出し、自分で運用方法を選びます。

60歳になったら「一時金(60〜70歳の間に)」または「年金(5年以上20年以下)」または「一時金と年金」として受け取れます。

【加入資格と拠出限度額】

掛金額は月々5,000円から1,000円単位で自由に設定できます。

平成30年1月から、掛金の拠出を1年単位で任意に決めた月(年1回以上)にまとめて拠出できるようになりました。

拠出限度額は表の通り。

【メリット】

①積み立てる金額すべてが「所得控除」の対象

所得税・住民税が節税できます。これが最大のメリットと言っても過言はないでしょう。

②運用益が「非課税」

つみたてNISAと同じですね。

③60歳時に受け取るとき「公的年金等控除」「退職所得控除」の対象

入口も出口も節税効果があるのはiDeCoの特徴です。

④転職しても引き続き利用可能

個人でやっていますから、転職しても関係ありません。

【デメリット】

①60歳まで引き出せない

つまりiDeCoは完全に老後資金用の制度です。

②選べる銘柄が少ない

最大35本からしか選べません。金融機関によってはもっと少ないです。

③いろいろ手数料がかかる

まず加入時に初期手数料として「国民年金基金連合会」と「取り扱い金融機関」に支払う手数料、運用期間中に「国民年金基金連合会」と「取り扱い金融機関」と「事務委託先金融機関」に手数料を“毎月”支払います。

なんか多いな。。

【iDeCoで気をつけたい事】

「金融機関によって手数料が異なる」

先述のデメリットにもあったように、利用する金融機関によって手数料が異なります。

「専業主婦はiDeCoメリットほとんどなし」

2017年1月から専業主婦(つまり国民年金の第三号被保険者)も新しくiDeCoに加入できるようになりました。

所得税・住民税がかかっていない年収の専業主婦はiDeCo最大のメリットである「掛金が全額所得控除」の恩恵を受けられません。

なのに夫の給料から拠出してiDeCoを利用しても、夫の所得税が控除されるわけではないので意味がありません。

「収入・仕事が安定していない人は焦らなくていい」

・転職予定

・休職予定(出産、育児、病気)

iDeCoはいつでも加入できます。ライフスタイルの変わりやすい20代に無理してスタートしなくていいと思います。

収入が不安定な時期に始めるよりは、ある程度安定してから勧誘を検討してもいいのではないでしょうか。

【どの銘柄を選べばいいのか】(責任は負いません)

長い人は40年も運用を続けます。

iDeCoを利用するということは60歳まで引き出せませんので、流動性リスクが高いです。

元本確保タイプ(定期預金)はおすすめできません。

「掛金が所得控除になるから、その恩恵だけ受けられればいいのさ」なんてぬるいことを言っていてはダメです。

せっかく60歳まで引き出せない流動性リスクを背負うのに、それだけではもったいないです。

世界経済は緩やかに成長を続けています。

途中、マイナスになるかもしれませんが長期的に考えればプラスに収束すると言っている研究者もいます。

選べる銘柄が少ないのは、逆にいいことかもしれません。

日本の金融庁が厳選してくれていますからね。

ちがう言い方をすれば、日本の金融業界を守るため(倒産させないため)に厳選しています。

運用利回りが安定的なもの(あまり増えない)、手数料の高いもの(金融機関が儲かるように)ばかり?

日本の法律によって日本人が国内で契約することができない金融商品が外国には山ほどあります。そちらも検討してからiDeCoの勧誘を考えても遅くはないと思います。

【まとめ】

安易に「節税メリット最強じゃん!」とiDeCoをスタートしてはいけません。

メリット、デメリットを理解し、自分の“今の生活”と“将来の生活”をしっかりプランニングしてからスタートしましょう。

わからなかったら金融機関に相談してはいけません。契約して欲しいに決まっていますから、そのように促してきます。

契約に際して利害関係のない第三者FPに相談しましょう。