HIBIKI FP OFFICE(愛知県名古屋市のファイナンシャルプランナー)の重永です。

GPIFの運用が大幅なマイナスになっていると騒がれていました。

これについては、特に問題ないことを別の記事(後でリンク貼ります)で解説しています。

しかし、別の理由でコロナが年金に与える影響は、決していいものとは言えません。

GPIF以外の理由とは?

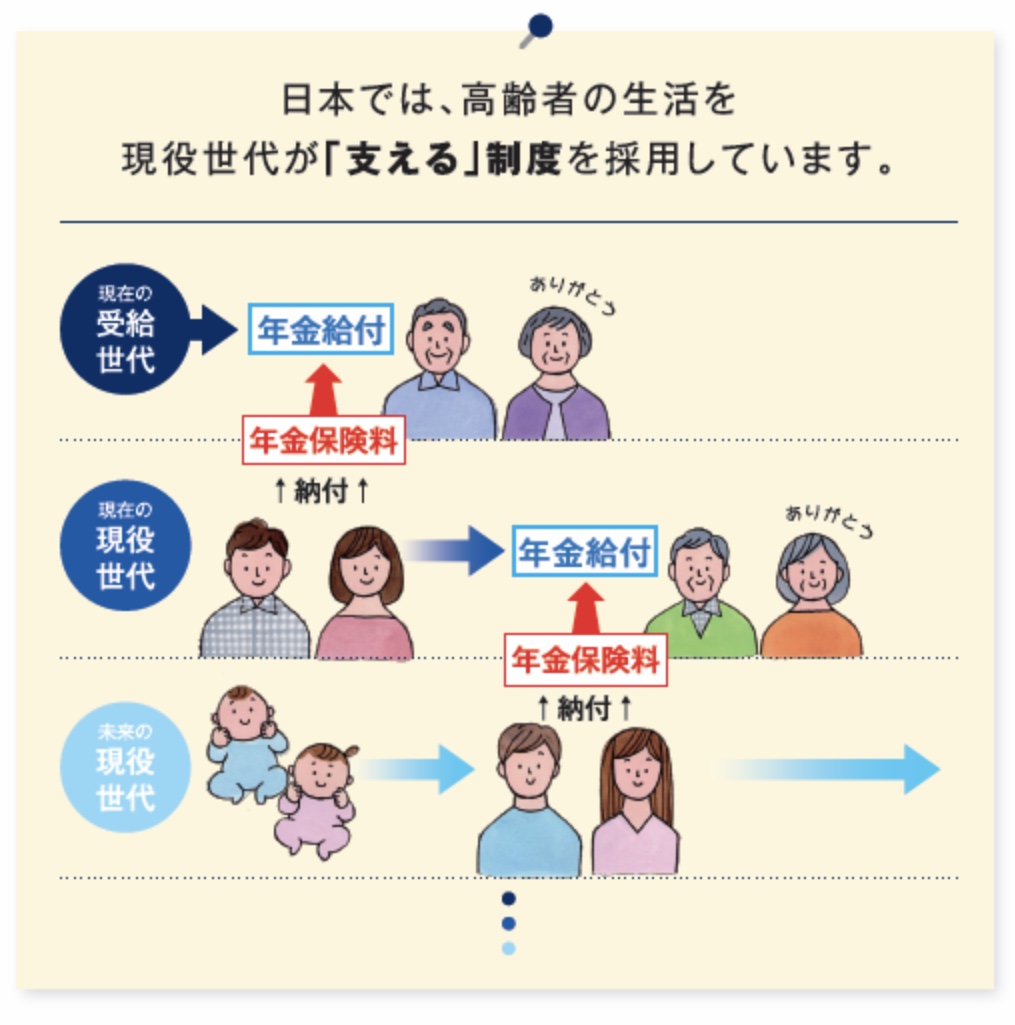

【日本の年金の仕組み】

日本の年金制度は、賦課方式と言って

現役世代が納めた年金保険料が、ほとんどそのまま年金受給者に支給されます。

世代間で扶養しているので「世代間扶養」とも言われます。

支給される年金の原資は“年金保険料”です。

これがポイントです。

【コロナが年金に与える影響】

GPIFの運用損は、心配することでは無いとこの記事で解説しています。

なのに、コロナが日本の年金に与える悪影響とはなんなのでしょうか?

「年金保険料(納付額)が減る」

年金の原資は、ほとんどが現役世代の年金保険料です。

現役世代の年金保険料は、収入に連動しています。

収入が高ければ高いほど、年金保険料も増えます。

逆に、収入が減れば年金保険料も減ります。

(正確にはタイムラグがあります)

基本的に、公務員はコロナの影響で収入が減ることはありません。(むしろ残業が増えて収入が増えるのでは。。)

しかし、サラリーマンは勤め先の業績にが悪くなると残業がなくなったり、最悪ボーナスカットということも考えられます。

収入が減るということは、納める厚生年金保険料も少なくなります。

厚生年金は、自分が納めた金額によって将来の受取額も変わってきます。

つまり、収入が減れば保険料も減り、将来の受給額も減る。最悪です。

「正規雇用が減る」

コロナの影響で正規雇用が減ると、先述の通り厚生年金加入者が減り、納められる厚生年金保険料も少なくなります。

保険料を原資としている年金にはマイナスな影響です。

最近では正社員でなくても契約社員やアルバイト・パートでも厚生年金が適用されます。

これは、コロナ感染拡大よりかなり前から進められていた話です。

非正規の人も厚生年金保険料を納めさせなければならないくらい逼迫しているとも捉えられます。

ここにさらにコロナでダメ押しです。

「アベノミクスで保険料納付率が増えていた」

国民年金保険料のデータを見てみると、年金保険料の納付率は2011年度に過去最低(58.6%)を記録しましたが、翌年から2019年度まで8年連続で上昇を続け、69.3%に達しました。

2012〜2019年といえば、異次元の金融緩和などで株価も上がり続けていた好景気でした。

国民年金保険料の納付率が高いということは、仕事がある(儲かっている)ということです。

これがコロナショックで不景気になると。。と考えると怖いですね。

【どうすればいいのか?】

収入も、将来の年金受給額も減るとなると、自分年金を用意することも難しくなります。

まず、今までやっていた自分年金の努力を見直さなければならない状況にあれば、見直し方も気をつけましょう。

安易に「やーめた!」ではいけません。

たとえば、つみたてNISAの場合は、全て売却するのではなく部分売却、NISA口座解約ではなく一旦積立停止など、やり方はいくらでもあります。

何がベストな選択なのか、慎重に考えましょう。

あとは、収入を増やす努力をするしかありません。

副業禁止のサラリーマン・公務員は難しいですが、それでもやれることはあります。

たとえば支出を収入に変える工夫、固定費の見直し。

【まとめ】

GPIFの運用損が年金に与える影響よりも、

コロナのせいで企業の業績が悪化し、それに伴って従業員たちの給料が減って年金保険料が減ることこそ、年金に与える影響が大きいです。

悪循環に入ると、抜け出すのは難しいです。

企業や経済のせいにしないで、自助努力が求められます。

自分の身は自分で守りましょう。

![]()

LINE公式アカウント友達追加で2大特典プレゼント!

虎の巻其の壱「クレジットカード」

年間37万マイル貯める男が使うクレジットカード1枚を大公開!

虎の巻其の弐「ふるさと納税の極意」

ふるさと納税の自己負担が実質0円!?知らなきゃ損の裏ワザ!

その他、セミナー情報をはじめ世界情勢や旬な情報をお届けしています!

YouTubeもやっています!「とらしげ社長のFPチャンネル」