HIBIKI FP OFFICE(愛知県名古屋市のFP事務所)の重永です。

今回は外貨建て資産運用の基礎、為替リスクについてです。

外貨建てで運用してる人が急増してますね。。外貨建てで運用する際は為替リスクが必ずあります。リスクとリターンについてキチンと理解してからスタートしましょう。

【円安と円高】

お金について勉強する前、私は勘違いしていました。

1米ドル=100円を基準とします、次の日は1米ドル=110円になりました。これを「昨日に比べて円安になったね」と言います。

「10円高くなってるやんけ」と昔は思っていましたが、日本円の価値が安くなったから円安ということですね。

米ドルの価値が高くなったからドル高円安といいます。

【日本円の価値】

日本円は安全資産として有名です。その理由が「世界最大の対外純資産国」であるということ。

「??????」って感じですよね。

「世界的にリスク回避ムードが高まり、比較的安全とされる資産の円が買われています」ニュースでこんなワードを聞いたことありませんか?

これ以上は難しいので、日本円って世界的にも人気(価値が高い)って思っといてください。

【為替リスク】

本題です。

参考までに、こちらが過去20年間の米ドルと日本円の為替レートです。

では問題です。

この中で、最も円安な年と、最も円高な年を答えてください。

はい、時間切れです。

答え〜〜〜〜〜〜っは、、、

最も円安なのは2002年の1米ドル=133円

最も円高なのは2012年の1米ドル=77円

なぜこんなことを聞いたかと言うと、外貨建て資産運用ではタイミングによっては為替リスクが大きなリスクになるからです。

例えば、最も円安な年に1,000,000円を米ドルに替えます。

約7,518米ドルになりました。

わかりやすく、運用せずにそのまま置いておきましょう。

最も円高な年にその米ドルを日本円に戻すと578,886円になります。

なにもしていないのに40万円以上も減っています(´・ω・`)

たとえば年利5%(この数字に深い意味はない)で10年間(表の時系列は無視してね)運用していたとしても元金1,000,000円→7,518米ドル

7,752米ドル→年複利5%運用(税は考慮しない)→12,246米ドル

12,246米ドルを「1米ドル=77円」のときに日本円に戻すと

10年後に942,942円にしかなりません。

5%複利で運用できたとしても最初の日本円100万円より減ってしまうんです。。

これがまた逆のパターンもあるんですねえ。。

円高な時に100万円を米ドルに替え、円安な時に日本円に替えれば

なにもしていないのに増えますね(´・ω・`)

このように、運用益以外で気にしなくてはならないリスクであり、リターンでもあります。

「為替ヘッジなし」という売り建と買い建を同時に、、、とゆー上級技を使った金融商品もありますが、難しいのでブログでは控えますね。(ネタ温存)

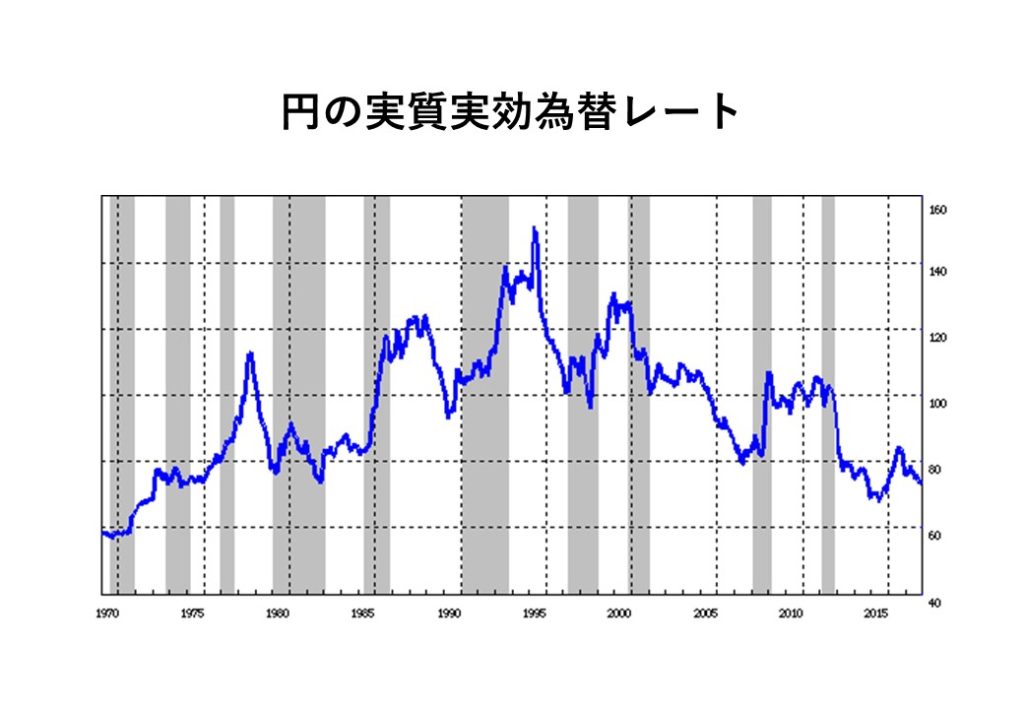

【上級:実質実効為替レート】

もっと細かいことを言うと、実質実効為替レートも勉強しておきたいものです。

インフレリスクに絡んだお話になってきます。

実効為替レートとは、特定の2通貨間の為替レートをみているだけでは捉えられない、相対的な通貨の実力を測るための総合的な指標のこと。具体的には、対象となる全ての通貨と日本円との間の2通貨間為替レートを、貿易額等で計った相対的な重要度でウエイト付けして集計・算出します。

まあ今回は円安円高のタイミングで損することも得することもあるよとわかってくださればOKですね(´・ω・`)

【まとめ:リスクとリターンは表裏一体】

外貨建て金融商品を契約する前に為替リスクについて理解しましょう。

単に「外貨建てだと年利5%!?めっちゃ金利いいやんけ、よし契約したろ!」こんなノリではいけません。その通貨の安全度なども考慮して慎重に。

資産運用は、リスクとリターンをしっかり把握し理解することが重要です。

リスクが少なくリターンだけ大きい話は詐欺か、あなたの知識が足りていないだけです。リスクとリターンは表裏一体です。

運用の相談は証券会社でもなく、保険会社でもなく、独立系FPの重永まで(^^)