HIBIKI FP OFFICE(愛知県名古屋市のFP事務所)の重永です。

まず自家用車を持つことから考えてほしいです。

都市部に住んでいる人は特に要検討です。

地下鉄もタクシーもない地域は必要でしょうが。。

「高齢者の免許返納について〜タクシーか自家用車どちらが得?〜」

【残価設定型ローンとは】

ローン契約時に3〜5年後の残存価値を下取価格としてディーラーが買い取るとして、残存価値を除いた金額を分割返済する仕組みです。

これを利用している人が多い多い。。

たしかに見栄え(安く見える、実際に毎月返済額は安い)はいいのですが、「毎月たった○万円で新車に乗れるのかあ」とテンションが上がって、真に向き合っていると自信を持って言えますか?

もちろん素晴らしい仕組みですが、

その人の置かれた状況や購入する車によってはよろしくないパターンもあります。

それを知った上で利用するべきだと思います。

「特徴」

設定された期間の3〜5年後、その車の選択肢としては

・契約通り車両の返却

・残価で買い取り(一括or新たにローン契約)

大きく分けてこの2つです。

ローン返済中、車の所有権はディーラーにあります。

あなたの車ではありません。

しかも金利は車両価格の全体(残価を含む)にかかります。

「シミュレーション」

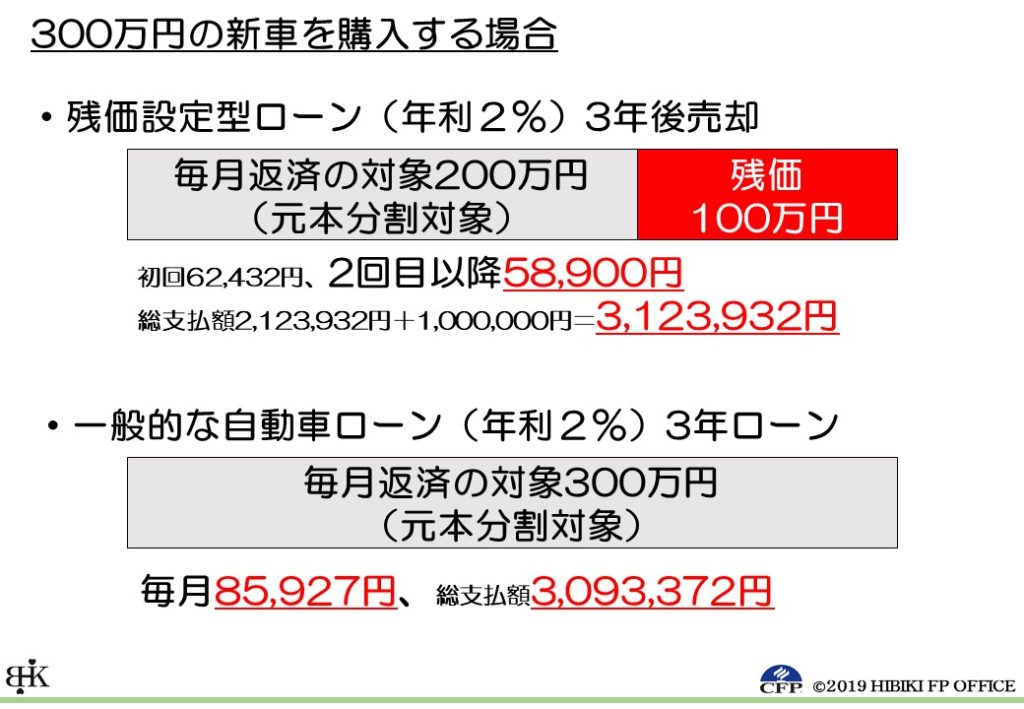

・300万円の新車を残価設定型ローン(年利2%、残価100万円)で購入する場合

・300万円の新車を年利2%の自動車ローンで購入する場合

たしかに残価設定型は毎月返済額を抑えられますが、総支払額は通常の自動車ローンの方が少なく済みます。

これは残価部分が減らずに金利が発生し続ける差があります。

3年の契約満了時に走行距離が規定範囲外や車体に傷があったりするとさらに総支払額が増えます。

ちなみに同じ条件で通常の自動車ローンの返済期間を3年から5年に伸ばすと、毎月返済額は52,583円(総支払額3,154,980円)になります。

3年で価値が3分の1になるという例なので、極端すぎかもしれませんが。。

「メリット」

・毎月の支払額が少ない

・3〜5年ごとに新車へ乗り替えられる

・支払い期間3年なら車検代が不要(新車は初回3年で車検)

・3年ならよっぽどタイヤ交換もしなくて済む

「デメリット」

・車は自分のものではない(所有権はディーラー)

・走行距離に制限あり

・傷や汚れなどで買い取りしてもらえなくなる(減額される)

・自由にカスタマイズができない

・ローン残高が減りにくい(常に借入残高が数百万円ある状態)

「リスク」

デメリットという言い方ではなく、あえてリスクとして挙げます。

たとえば3年契約を結び、2年が経ったときに自損事故で廃車にしてしまいました。

車はディーラーのもの(所有権)です。

廃車にしてしまったら新たに購入して返さなければなりません。

車両保険金額は2年経過すると新車時に比べて下がっています。

すると残った債務を返済できるだけの車両保険金は受け取れないので、保険金を全てローン返済に充てても借金が残ります。

廃車までいかなくても、契約期間が満了した時に大きな傷があったり、タバコのにおいがこびりついていたり、契約で定めた走行距離を超えると追加で料金が発生します。

あくまで「ディーラーから車を借りている」という感覚で乗りましょう。

【残価設定型ローンに適した車は「中古市場で人気」な車(かつ低金利)】

残価設定型ローンで契約期間満了後はディーラーが再販売します。

そのため“中古車として販売しやすい人気のある車種・グレード・カラー“はこのローンに適していると言えます。

高く売れる車は残価設定型ローンの残価率(新車価格に占める残価の割合)が高くなります。毎月の返済額を抑えられる効果を最大限に発揮できます。

レクサスを例にすると、新車ではNXよりGSの方が高いですが、中古になると値段が逆転するそうです。

これはSUVタイプが若者に人気で、セダンタイプに乗る人は新車でしか買わないタイプが多いからだそうです。(ってCPOの人が言っていました)

実際にレクサス中古販売会に行った時、NXやRXのSUVタイプは新車時の値段からあまり落ちていない印象を受けました。

こういった人気な車種は、販売会社としても再販売をしやすい(利益を生みやすい)ので、残価設定型ローンを契約する際に「特別低金利」とCMで打ち出すこともあります。

値引きも受けやすいでしょう。

【まとめ】

残価設定型ローンを利用した方がいい人

・毎月の支払額(返済額)を少なくしたい

・3~5年の短期間で車を乗換えている

・走行距離が少ない

・車をカスタマイズしない(興味がない)

・綺麗に乗れる、事故を起こさない自信がある

残価設定型ローンを利用しない方がいい人

・車をカスタマイズしたい

・1台の車に長く乗りたい

・運転に自信がない(事故や自損の可能性)

・喫煙者

・ペットをよく乗せる

・同じ車に長く乗りたい(総支払額を抑えたい)

なぜ残価設定型を利用している人が多いか?

ディーラーが儲かるからです。

車を3年貸して、金利ももらって、再販売してさらに利益を取れます。

儲かりますよね?あなたが社長だったら営業マンに「残価設定型で売りまくれ!」と指示しませんか?

ディーラーに行くとテンションあがっちゃうんですよね。

営業の人はプロです。そこからの畳み掛け!

毎月の負担額を抑えたプランを出されると思わず買っちゃいます。

一度冷静になって、金融機関のローンなども検討しましょう。

あなたの生活スタイルに合った車、買い方が重要です。