HIBIKI FP OFFICE(愛知県名古屋市のFP事務所)代表ファイナンシャルプランナーの重永です。

損害保険は補償内容が重複することで無駄な保険料が発生します。

本来払わなくていいお金を資産形成に回しましょう。

今回は特に重複しやすい自動車保険の特約についてご紹介します。

【人身傷害保険・自動車事故特約】

人身傷害保険と自動車事故特約は

「契約車両に搭乗中のみ補償」

「歩行中にあった自動車事故、他人の車に搭乗中の自動車事故も補償」

の2種類があることが多いです。

補償対象者が「本人のみ」なのか「本人及びその家族」なのかも選べます。

多くは最も手厚い「本人及びその家族が歩行中にあった自動車事故と他人の車に搭乗中の自動車事故を補償」という内容になっています。

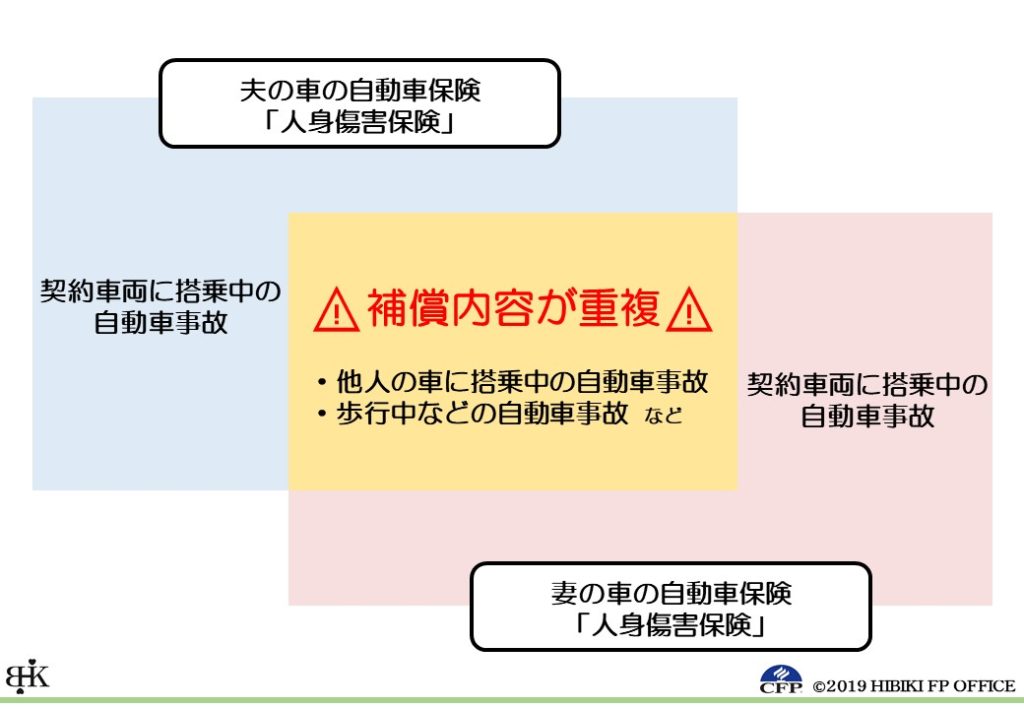

家族で1台しか保有していなければよっぽど問題ないですが、夫と妻で2台保有していると補償内容が重複してきます。

たとえば夫と妻が両者とも「本人及びその家族が歩行中にあった自動車事故、他人の車に搭乗中の自動車事故も補償」という保険に加入しているとします。

妻が自動車事故にあった場合、妻本人として妻の保険と、“夫の家族”として夫の保険でも補償対象になります。

どちらも補償範囲が無制限の場合、完全重複になります。

つまりどちらか一方の保険加入で十分だったということです。

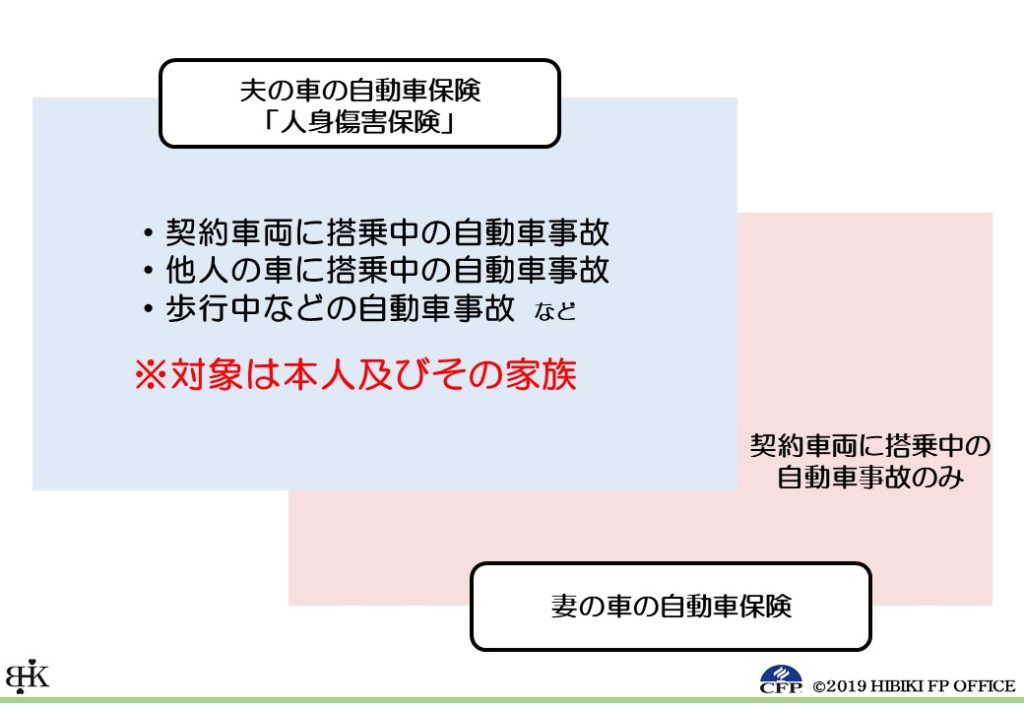

理想は

夫の保険「本人及びその家族が歩行中にあった自動車事故と他人の車に搭乗中の自動車事故を補償」

妻の保険「契約車両に搭乗中での事故のみ補償」

これで補償範囲を無制限にしておけば無駄な保険料を支払わなくてよくなります。

記名被保険者またはそのご家族(※)の方が所有する他の自動車に、「自動車事故特約」をセットしないことで重複部分をなくすことができます。

【交通事故特約・個人賠償責任危険補償特約】

本人及びその家族が

①「歩行中や条件内の他人の自動車に乗車中等の自動車事故」

②「自転車に乗車中や、外で転んでケガをした等の“自動車事故以外”の交通事故」

にあった場合に補償される特約です。

①は先述の人身傷害保険・自動車保険特約でカバーできます。

②は火災保険や傷害保険の特約である“個人賠償責任危険補償特約”でカバーできます。

重複が起こりやすいです。

もし重複に気づいたら“示談交渉代行サービス”がついているものや、保険金額が大きいもの(無制限など)を残しましょう。

【弁護士費用特約】

本人(記名被保険者)とその家族が補償対象なので、家族内で2台以上車を所有している場合、2台目以降はこの特約は必要ありません。

当然ですが、本人およびその家族以外の人が運転する場合や、車の所有者が本人およびその家族以外の人の場合は補償対象外なので注意しましょう。

【ファミリーバイク特約】

バイク所有者はこの特約を付けていることが多いと思います。

1台目はいいですが、2台目にこの特約を付けていても無駄です。

保険金額が有限の場合は、1台目を無制限にして、2台目の特約を外しましょう。

【まとめ】

今回の記事でイメージだけ掴んで、「重複してるかも」と心配になったらプロに相談しましょう。

半端な知識で「特約が被っとるやんけ、外したろ」と行動すると、思わぬ落とし穴があるかもしれません。