HIBIKI FP OFFICE(愛知県名古屋市のFP事務所)代表ファイナンシャルプランナーの重永です。

全国の“貯金ができない人”、こんにちは。

ボーナスをもらったら、大きな買い物をしたくなりますよね?

年収が上がったら、家賃の高い家に引っ越したくなりますよね?

こうして「収入が上がったから大丈夫」とジワジワ続けていると支出はドンドン増え続けます。

今回はそんな恐怖の法則を解説します。

【パーキンソンの法則】

先述のような「支出は収入の額まで膨れ上がる」ということを“パーキンソンの法則”といいます。

1958年にイギリスの歴史・政治学者である“シリル・ノースコート・パーキンソン”が提唱した法則で、パーキンソンの法則と呼ぶそうです。

パーキンソンの法則には大きく分けて「仕事」「お金」2つの法則があります

【第1法則“仕事”】

仕事の量は、ゴール(完成目標)までに与えられた時間を満たすまで膨張する

私には耳が痛い話です。

たとえば「来週の月曜日に会議で使う資料を、今週の金曜日まで作っておいてください。」と月曜日の早朝に頼まれたとします。

どう思いましたか?私は「今週中に仕上げればいいから余裕やんけ」と思ってしまいました。

仮に月曜日のスケジュールに余裕があるのであれば、月曜日のうちに資料を作って提出できるはずです。

しかし「提出期限が今週の金曜日」と言われ、結局完成は金曜日になってしまうのです。

その間、資料のクオリティを上げようと努力することは大事ですが。。

このように「仕事の量は、ゴール(完成目標)までに与えられた時間を満たすまで膨張する」というパーキンソンの法則の通りになってしまいがちなのです。

サラリーマンのみなさん、無駄な会議ってありますよね。

私も銀行員時代、毎日会議でした。朝と帰社後の最低2回ありました。

だらだらした会議なんて最悪です。

会議を始める前に「この会議の目標」を定めて置かなくては永遠に終わりません。

パーキンソンの法則を打破できれば、「仕事が早い人」になれますね。

【第2法則“お金”】

支出の額は、収入の額に達するまで膨張する

これです。ファイナンシャルプランナーっぽいブログに戻ってきました。

“仕事”についての第1法則とポイントは同じで、お金に置き換えているだけです。

いわゆる“貯金ができない人”はパーキンソンの法則に当てはまっています。

貯金ができない人の特徴は、毎月の収入をすべて使い切ってしまう、最悪のパターンは支出が収入を超えて借金してしまう。。

こういう人に限って「収入が低いからや!」「日本が悪いんや!」と責任転嫁します。

パーキンソンの法則に当てはまったままの人は、仮に収入が増えても貯金できません。

収入500万円で支出が500万円の人は、収入が1,0000万円になっても支出が1,000万円になります。

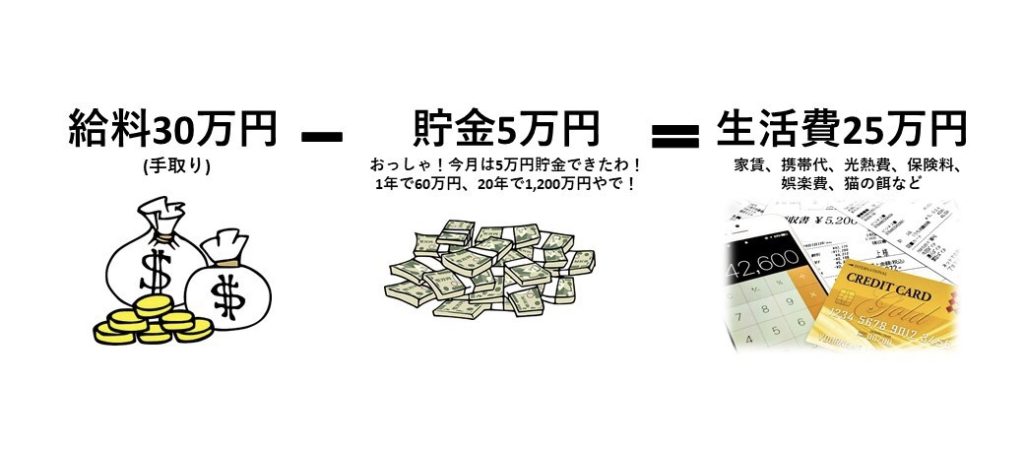

では、「貯金してるよ!」と思っている人、どうやって貯金していますか?

月収30万円(手取り)で生活費を25万円、余ったお金5万円を普通預金で貯金

このブログを3ヶ月前から読んでいる人はわかると思いますが、これは貯金ではありませんね。

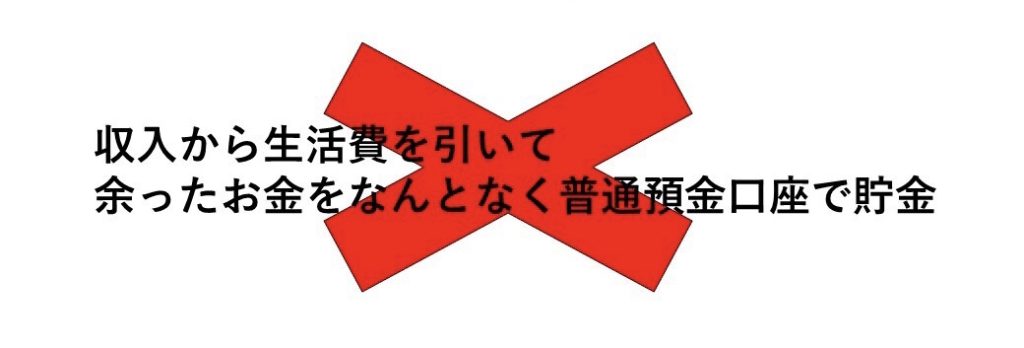

正解は

月収30万円(手取り)で5万円を別口座へ移して貯金、余ったお金25万円で生活する

これが正しい貯金です。

「同じ貯金額やんけ」と文句を言われそうですが、

収入を得たら先に貯蓄し、「余ったお金で生活する努力をすること」が貯金です。

理想は収入の4分の1を強制天引きすることです。

【まとめ】

まず仕事、「明日やろうはバカヤロウ」です。

私はバカヤロウなわけですが(たまにスグ片付けるけど)、同じ時間を割くならば先に片付けた方が精神的にもラクです。

締切前日に作業しようとしていても、急な用事ができて作業できなくなるかもしれませんしね。

自営業の人はこのパーキンソンの法則を打破している人がほとんどだと思います。

次にお金、「支出の額は、収入の額に達するまで膨張する」という法則に当てはまってしまう人は、いつまで経ってもお金が貯まりません。

大切なのは、毎月の収入が20万円なら15万円の生活、100万円なら75万円の生活といったように、一定金額を手元に残し、常に支出をコントロールすることが重要です。

今のあなたの生活費よりも少ない生活費で暮らしている人は絶対にいるはずです。