HIBIKI FP OFFICE(愛知県名古屋市のFP事務所)の重永です。

前回は一戸建てとマンションそれぞれのメリットとデメリットを生活面を中心に比較しました。

今回は金銭面で比較していきます。

なお、注文住宅と建売住宅(メーカーが独自に設計後、建ててから売りに出す)の購入価格に開きがあります。今回の比較は土地付き注文住宅とマンションのみにします。

【購入費用】

同条件(立地や広さ)の一戸建てとマンションの場合、一戸建ての方が購入価格が高くなる傾向にあります。

一戸建ては土地が資産となる分、高価になりがち

一戸建てとマンションの大きな違いは「土地」が丸々自分の資産になることです。

「建物」は経年劣化して価値が減少していきますが、土地はほとんど価値が下がらない(近年は上がり続けている)ので、一戸建ての方が購入価格は高くなりがちです。

マンションは土地代の分、安価になりやすい

マンションは一戸建てとは違い「土地」が丸々自分の資産にならずに、マンションが建っている土地をマンションないの住人で分けるようになっています。

数十世帯でマンションの建っている面積を割れば、一戸建てよりもマンションの方が比較的安いのは明らかでしょう。

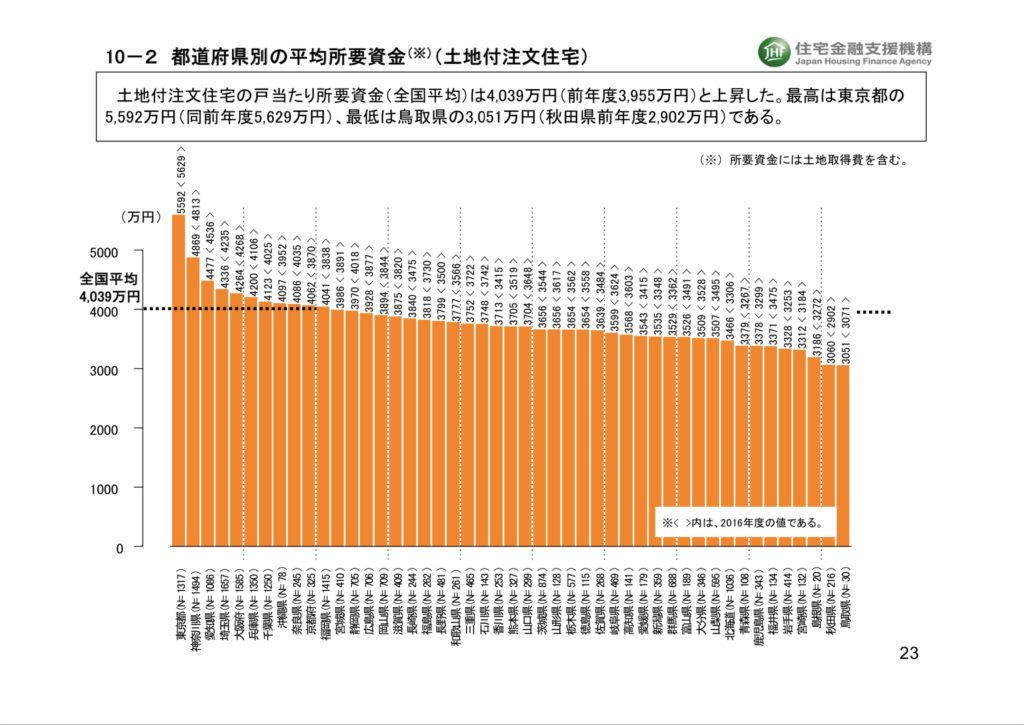

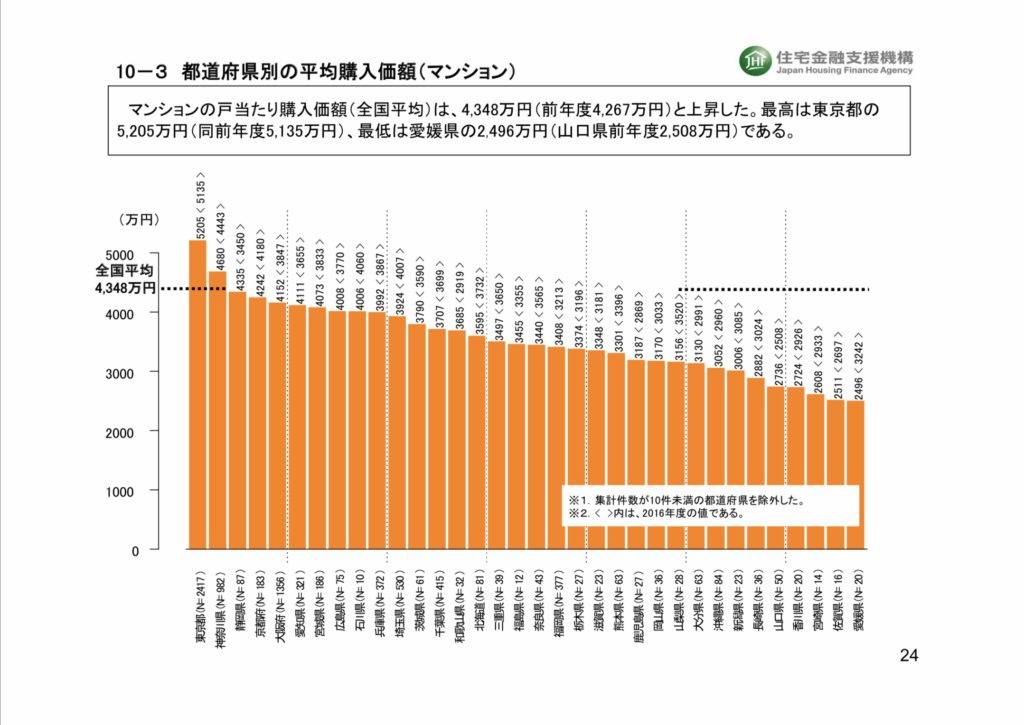

2017年度フラット35 利用者調査によると全国平均では

土地付き注文住宅4,039万円、マンション4,348万円となっています。

「おいおい言ってること逆やんけ」ってことですが、東京だけで見ると

土地付き注文住宅5,592万円、マンション5,205万円となっています。

愛知県は

土地付き注文住宅4,477万円、マンション4,111万円となっています。

平均値がひっくり返るほど、地方との格差が大きいということですね。

土地付き注文住宅価格が全国平均を超えているのは10都市

マンション価格が全国平均を超えているのは東京と神奈川のみ。

愛媛県ではマンション平均価格がが2,496万円です。

この開きが全国平均ではマンションのほうが高くしている要因でしょう。

都市圏では土地付き注文住宅のほうが高いということでいいと思います。

【維持・修繕費】

一戸建ては自分で計画的に修繕費をプールする

一戸建ての場合はマンションのように管理費や修繕積立金がありません。

一戸建ても経年劣化していくので、外壁の塗り直しやリフォームなどの維持修繕費は自身で計画的に用意しなければなりません。

毎年、建築費の1%程度を積み立てるのが妥当かなと思います。

マンションは毎月の修繕積立金と管理費を支払う

マンションは、毎月管理費と修繕積立金を支払います。

マンションにもよりますが、相場は40畳程度で月額2万円です。

修繕積立金は経過年数によって増額することがほとんどです。古くなると修繕するのも大がかりになりますからね。「10年後にいくら増額します」という文面もあるそうです。

【税金】

マイホームには「固定資産税」と「都市計画税」が課税されます。

固定資産税には軽減措置があります。土地は、200㎡以下の住宅用地は課税標準額が1/6に軽減、建物は、新築の場合は1/2の軽減、一戸建ての場合は軽減されるのは3年間、マンションの場合は5年間です。

一戸建てとマンションの大きな違いは、購入価格に占める土地と建物の比率が大きく異なることです。マンションは土地よりも建物の価格のほうが購入金額に占める割合が高くなります。

イメージとしては物件価格を10とした場合、一戸建ては土地7、建物3なのに対し、マンションはその逆で、土地3、建物7の比率になります。

建物の耐用年数は一戸建てが22年、マンションは47年に設定されています。マンションのほうが建物の価値が減る減価償却期間が長くなり、固定資産税の高い状態が続きます。

よって、税金はマンションのほうが高いと言えるでしょう。

【駐車場代】

車社会の愛知県民には、重要なポイントです。家に複数台は当然みたいな風潮もあります。

一戸建てでは、駐車場代は購入価格や維持費に含まれていますね!しかも2台3台停められるパターンが多いです。

一方マンションでは、購入価格や維持費とは別で駐車場代がかかります。1万円〜2万円といったところでしょうか。2台目は敷地内ではなく、離れたところで各自契約するしかありません。

【長期的な資産価値】

一戸建ての資産価値=土地の価値

一戸建ての資産価値は、イコール土地の価値と言っていいでしょう。

建物部分の耐用年数(減価償却)が22年とされていることからも、22年経ったら価値は無くなるに等しいです。

しかし土地部分の価値が0になることはよっぽどありません。

土地の価値は立地次第です。

住みやすい地域(駅やスーパー、学校や役所が近い)であれば、その土地は数十年後でも高く売れるでしょう。

マンションの資産価値、50年後は不安。。

一方マンションの資産価値は、耐用年数(減価償却)が47年とされており、数十年経っても状態次第では売却できます。さらに戸建と同じように場所が重要です。住みやすい地域は高く売れます。逆に戸建とは違い、土地の価値は0に等しいです。自分一人分の土地を売ることはできません。その部屋を売るしかありませんからね。

【まとめ】

購入価格

戸建>マンション

同じ条件(立地と広さ)では戸建のほうが高いようですね

維持・修繕費

戸建=マンション

マンションにしかかかっていないようですが、実際には戸建も自分で同じ金額くらいはプールしておかなければいけません

税金

戸建<マンション

建物部分の比率が高いほうが税金が高いんですね

駐車場代

戸建<マンション

戸建は購入価格や土地の固定資産税に含まれてますからね

資産価値

戸建=(>)マンション

難しいところですが、同条件でしたらどちらも同じくらいで売れるのかなと。。ただ、40年50年後になるとマンションより戸建(土地)のほうが資産価値は高いと思います。

マンションはローン返済と修繕積立金・管理費を支払い、税金も高いので、戸建よりも購入価格が低くても支払う金額が多くなりがちです。

逆に一戸建ては、購入価格は高いが駐車場代もなし、税金も安い、管理費もないので支払いは少なく見えます。

気をつけたいのは一戸建て購入者。マンションとは違い、将来の修繕費を自ら積み立てなければなりません。早ければ10年後に外装を塗り直し、遅くても20年後には何かしらの修繕が必要になってくるでしょう。

ファイナンシャルプランナーとしては、ただの貯金ではなく、投資信託などで運用しながら積み立てることを勧めます。長い時間を運用に使えるのは、資産形成にとっては大きな武器になります。

重要なのは目先のお金ではなく、遠い将来まで見通した資金計画です。幸せな人生を送るためには、お金のプロの視点を参考にしたほうがいいと思いませんか。