HIBIKI FP OFFICE(愛知県名古屋市のファイナンシャルプランナー)の重永です。

「貯金ができない」という悩みを持っている人は多いと思います。

その中でも、なぜ貯金できないか“原因がわからない“人が大半でしょう。

「貯めるぞ!」と気合を入れないと、なかなか貯まりませんよね。。

お金のプロ(FP)として貯金の極意、毎日の生活に一手間を加えて家計の助けになる方法を伝授します。

【貯金と貯蓄の違い】

「貯金」とは、銀行預金など(預貯金)を指します。

一方「貯蓄」は、先ほどの預貯金に加え、有価証券(株や投資信託など)、個人年金保険や財形貯蓄なども含まれています。

総務省などが調査の際に使用するのは「貯蓄」ですね。

これを理解した上で、次の項目を見ていきましょう。

「日本の平均貯金額」

見出しは「貯金」についてですが、預貯金のみの統計は正確なものがありませんでした。

世帯収入、可処分所得の統計は出てるので計算すれば出るでしょうが、めんどくさいので勘弁してください。

金融商品などを含めた「貯蓄」の統計データは総務省が発表してます。

平均貯蓄額について統計データです。

二人以上の世帯における2018年平均の1世帯当たり貯蓄現在高(平均値)は1,752万円で、前年に比べ60万円減少となり、2年連続の減少となっている。

貯蓄保有世帯全体を二分する中央値は1,036万円(前年1,074万円)となっている。

また、年間収入は622万円で、前年に比べ5万円増加となった。

※総務省統計局家計調査報告(貯蓄・負債編)より抜粋

若い世代よりも、ミドル、高齢の世帯のほうが貯蓄が多いのは自然の流れでしょう。

有価証券なども含まれてますからね。

どうしても平均値は親近感が湧きません。

20代、30代のデータはYouTubeで紹介しています。

ここで平均値と中央値の違いも解説しています。

みなさんは平均と比べていかがですか?

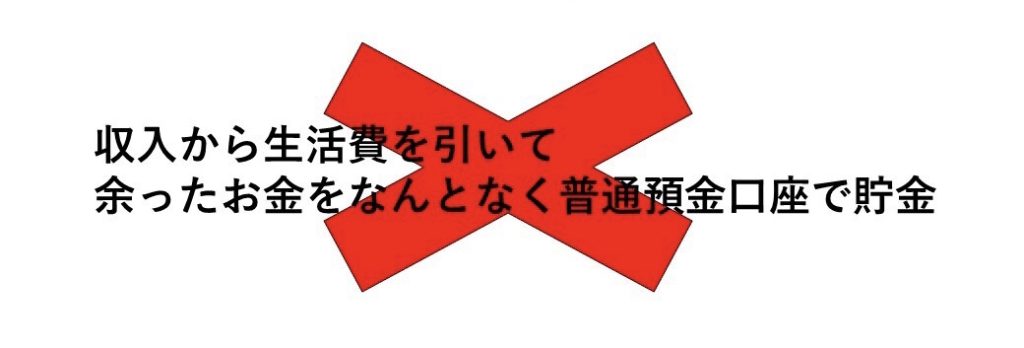

「間違った貯金方法」

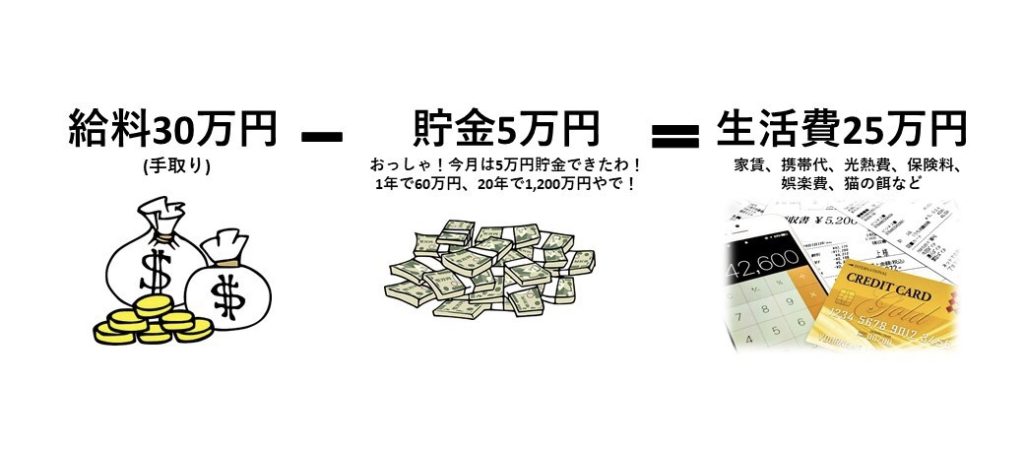

①お給料(手取り現金)をもらう

②生活費(通信費、保険料、家賃、水道光熱費、食費、猫の餌など)を支出

③給与振込口座内に残ったものが貯金

気合いの入っていない人はこのパターンですね。

たしかに貯まる人もいるかもしれませんが、FPとしてはオススメできません。

「正しい貯金方法」

①お給料(手取り現金)をもらう

②給与振込口座から貯金額を別口座に振り替える

③生活費(通信費、保険料、家賃、水道光熱費、食費、猫の餌など)を支出

②と③の順番が変わりました。

お金を手に入れたら先に貯金をして、残ったお金で生活する努力をすることが貯金です。

基礎の基礎です。さらに私は生活費(固定費)の見直しについてお手伝いしています。

毎月の固定費を見直して、今までの生活を変えずにさらに資産形成していけます。

めんどくさがって行動を起こさない人と、最初だけ手間はかかりますが行動を起こした人とでは将来大きな差ができます。

あなたはどちらがいいですか?

【やめられる無駄な支出と、収入に変えられる支出】

日々の生活費について猫の餌以外は見直せるポイントが盛り沢山です。

通信費は格安SIMの検討、保険料の見直し、住宅ローン借換などの固定費を削減しても日々の生活に支障はないでしょう。

食費や娯楽費を我慢することが節約やで!と思っている方、できれば我慢したくないですよね。

・毎年無料で沖縄へ行き、シェラトンに泊まる

・外食代が全額キャッシバック

・美容院代もキャッシュバック

少し工夫するだけで、支出が収入に変わります。

その方法とは?

「とにかくキャッシュレス化」

今まで現金払いしていたのをクレジットカードで支払ってポイントを貯めましょう。

削ることのできない支出をキャッシュレス決済することで、ポイントという収入を得られます。

裏ワザを知らなくても、すぐに実践できますよね。

オススメのクレジットカードについてはnoteで公開しています。

お金のプロ(CFP、1級FP技能士)がメインで使うクレジットカード2枚を紹介

【まとめ】

気合いを入れて貯金するには、まずは強制天引きです。

残ったお金でやりくりする努力こそが貯金の基礎です。

資産形成にはゴール(目標)が大切です。

「◯年後に◯◯するために◯◯◯◯万円必要」ご自身の人生を見つめ直してみましょう。

楽しい未来のためなら頑張れますよね^_^