HIBIKI FP OFFICE(愛知県名古屋市のFP事務所)代表ファイナンシャルプランナーの重永です。

ほぼ誰でも加入できるiDeCo(個人型確定拠出年金)ですが、実は人によってメリットよりもデメリットの方が大きくなるかもしれないパターンがあります。

本当に自分の目標とする資産を気づくのに最善の方法なのか?

よーく調べてから始めないと、間違った方向に向けて60歳まで拠出し続けなければなりません。

【iDeCo最大の恩恵が効果を発揮しにくい】

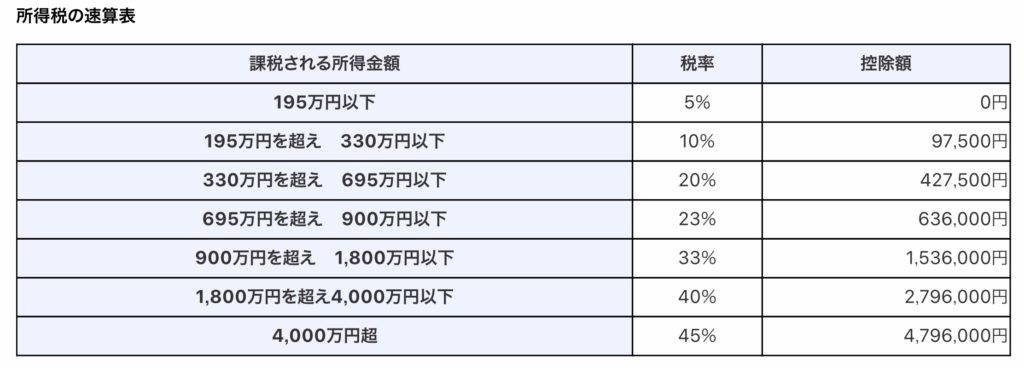

iDeCo最大のメリットといえば、所得税控除ですね。

たしかに会社員や公務員にとって節税の一手として魅力的です。

しかし、専業主婦(主夫)は?

所得はおいくらでしょうか?

所得が少ないと、拠出額の5%分しか控除されない

たとえパートに出ていても、配偶者控除の範囲内にしている過程がほとんどでしょう。

つまり、ほとんどの専業主婦(主夫)には所得税が発生しません。

ということは所得税控除を受けられません。

iDeCo最大のメリットを受けられないのに拠出する意味はありますか?

所得税控除は所得税、つまり所得が高い人ほど受けられる恩恵が大きくなります。

【少ない拠出だと手数料がイタイ】

イデコの最小拠出額は5,000円から1,000円単位で選択できます。

専業主婦の場合は上限2万3,000円ですね。

iDeCoの手数料はこの記事で紹介しています。

「プロがiDeCo(確定拠出年金)の「手数料無料!」の闇を暴く」

「所得税の恩恵を受けられないから月5,000円だけにしとくかー」という考えはNGです。

5,000円に対して105円(税込)かかります。

拠出額が少ないと、それだけ手数料率が高くなります。

所得税控除の恩恵を受けられるからこそ手数料以上にメリットがありましたが、所得税控除を受けられない専業主婦にはかなり痛いデメリットです。

【専業主婦がiDeCoをやるメリット】

もちろんメリットもあります。

それは、離婚した時に“共有財産にはならない”ということです。

離婚をする際は通常、夫婦で財産を分配してからお別れします。

夫が会社員、妻が専業主婦の場合、夫の給料は夫婦が協力して築き上げたものとされ“共有財産”になります。

その共有財産にiDeCoの拠出金は含まれませんので、離婚したとしても60歳から受け取れる資金としてアテにできます。

ほかにもiDeCoは「譲渡し禁止」「担保にできない」「差し押さえ禁止」というメリットもあります。

何かやらかしても、iDeCoに拠出した資金は差し押さえられたりしません。

確定拠出年金法第五節第三十二条「受給権の譲渡等の禁止等」に定められています。

【まとめ】

結論、専業主婦のiDeCoはオススメできません。入り口のメリットはありませんが、出口では退職所得控除で課税されないメリットもありますが。。

だったら流動性リスクが低い(いつでも引き出せる)つみたてNISAの方がいいでしょう。

このように「節税できるならいいなあ」と安易に考えて加入し、拠出し始めると60歳までデメリットに気付かずに拠出し続けます。

結果的にあまりよくなかった。。で、老後をスタートしたいですか?

何事も私に相談してからにしてください。

間違っても銀行等の金融機関に相談してはいけませんよ。

彼らはiDeCoをやってくれるだけで儲かります。

やる方向で誘導してくるに決まっていますからね。