HIBIKI FP OFFICE(愛知県名古屋市のFP事務所)の重永です。

子の教育資金、最終目標は大学(専門学校等)への進学でしょう。

これを目標に長期間、お金を貯めている方も多いと思います。

しかし、進学資金を準備できなかったら?

原則、お金を借りるしかありませんよね。(特待制度で授業料免除などの珍しいパターンは除きます)

奨学金を利用している奨学生は2.6人に一人と言われています。

過去に相談を受けた事例も紹介しながら解説します。

【大学進学のための資金】

この記事で紹介しました。「大学の学費はいくら準備すればいいの?注意点もCFPが解説」

少なく見積るよりも多く見積もっていた方が安心なので私立大学(4年)500万円を目標としましょう。

たとえ500万円用意できたとしても、子が「医学部に進学したい!」と希望すれば、さらに資金が必要になる可能性もあります。

そんなときも今回の記事が参考になると思います。

【奨学金】

奨学金といえば日本学生支援機構ですね。

奨学金にも種類があります。

「給付型」

名前の通り、給付してくれるので返済不要です。

(第一区分〜第三区分と細かく分けられ、給付額が異なります)

給付を受けるには厳しい条件があります。

優秀な成績はもちろん、学ぶ意欲などを面談やレポートで確認されます。

もう一つは家計基準(収入基準・資産基準)です。

まず収入基準、家族構成によって異なります。

(障がい者の有無、保険料の支払い状況によっても異なる)

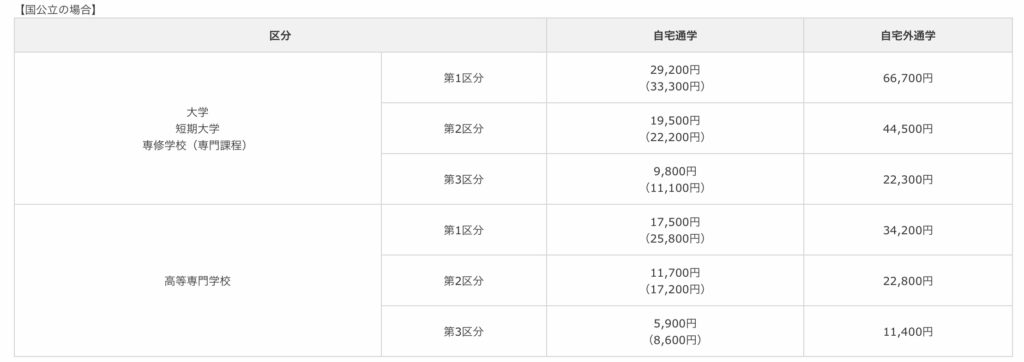

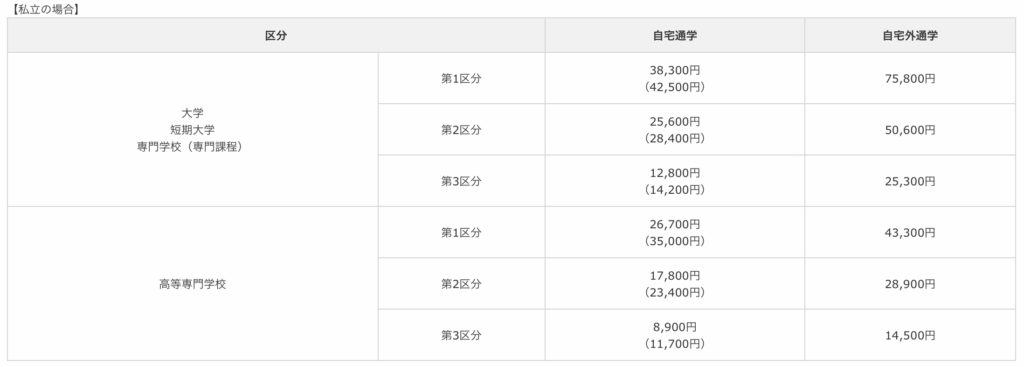

第一区分〜第三区分というのは、給付額が変わってきます。

第一区分が最も手厚く、国公立大学・自宅通学の場合29,200円が給付されます。

給付を受けられる条件は厳しいですが、返済不要なので自身の家庭が要件を満たしているかわからない場合は説明会だけでも参加してみましょう。(高校で開催されるはず)

なんなら「予約採用」を申し込むのもオススメです。キャンセル料かかりませんし。

「第一種」

貸与型(返済が必要)の奨学金です。

お金を借りるのに利息がつかないという特徴があります。

返済(返還)方法は

定額返還方式と所得連動返還方式があります。

名前の通り、「定額で返す」か「前年の所得に応じてその年の毎月の返還をする」

これも給付型とまではいきませんが、条件が厳しいです。

「特に優れた学生及び生徒で経済的理由により著しく修学困難な人に貸与します。」とのことです。

「第ニ種」

第一種と違い、利息が付きます。

しかし、在学中は無利息です。

卒業後は3%を上限にした利息が付きます。

とは言うものの、金利は1%を下回ってますね。

※最新の利息は日本学生支援機構ホームページに載っています

「入学時特別増額」

あまり聞き慣れない方も多いのではないでしょうか。

第一種(無利息)または第二種(利息付)の奨学金に加えて、入学時に奨学金の月額に一時金として特別に増額して貸与する利息付の奨学金です。

対象者は日本政策金融公庫の「国の教育ローン」(あとで解説します)に申し込んだが利用できなかった世帯の学生・生徒です。

私の周りでも利用している人はあんまり聞いたことありません。。

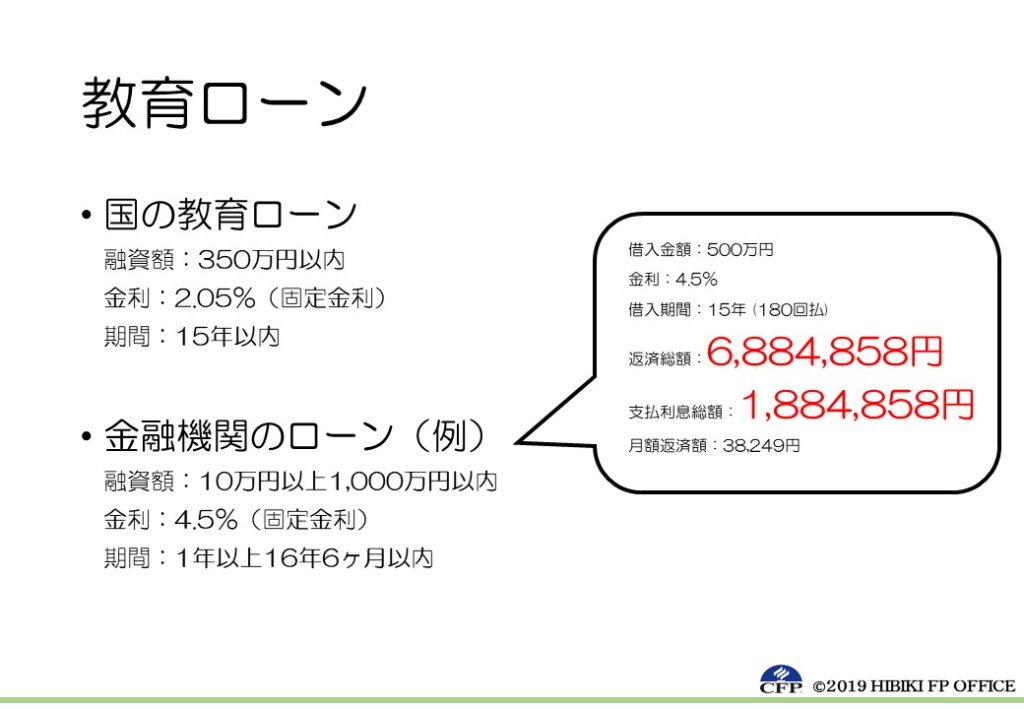

【教育ローン】

「日本政策金融公庫」

奨学金とは異なり、国の教育ローンです。

最高350万円、固定金利1.71%(2019年8月3日時点)です。

奨学金とも併用できます。

奨学金との違いは、親の収入要件が幅広いということです。

金利は低い方がいいので、最初からこれを検討しないようにしましょうね。

「民間の金融機関」

いつも利用している銀行でも教育ローンを扱っているはずです。

めんどくさい要件は少ないと思います。

が、そのせいか金利が高い。。

最後の手段として検討してください。

私も銀行員時代に相談を受けました。

年収1,000万円世帯なので奨学金も日本政策金融公庫も利用できないとのことでした。

仮に金利4.5%で教育ローンを500万円利用した場合、15年返済で返済総額は6,884,858円です。

利息だけで1,884,858円です。毎月4万円弱を返済します。

こんなことにならないように、早いうちから計画的に貯めておきましょう。

【まとめ】

「どうやって貯めていけばいいの?」となりますよね。

学資保険はオススメしませんからね。

詳しくはこちらの記事で「おすすめの学資(こども)保険の選び方は?実は別の方法も一手です」

つみたてNISAなのか、ジュニアNISAなのか、銘柄はどうすればいいのか、、、資産形成・運用カテゴリの記事を読んでください。

資産形成に重要なのは“ゴール(目標)”設定です。

生活費の余りを貯金するのは資産形成ではありません。

「いつ」「いくら」必要なのか明確にしてからスタートします。

子の教育資金の目標を明確にしてから、その目的に合った資産形成法を選択しましょう。

万が一、教育資金を準備できなかったら今回の記事の上から順に検討してください。

日本学生支援機構(給付型、第一種、第二種)、日本政策金融公庫、民間金融機関の順です。