HIBIKI FP OFFICE(愛知県名古屋市のFP事務所)の重永です。

12月に、令和2年度の税制改正大綱が発表されました。

NISAについてはコチラで解説しています。

YouTubeでも解説しています。「新NISAを現行NISAと比較して解説」

今回は確定拠出年金の改正点について解説します。

まだネットにも情報が少なく、ライターさんによって伝えきれていないなというものもありますので、細かく詰めていきます。

ちなみにまだ確定ではなく、2020年の通常国会に大綱などを基にした提案書が提出されて、通ったら改正が確定します。

【改正点まとめ】

①加入可能年齢の拡大

②受給開始年齢の拡大

③サラリーマンがiDeCoに加入しやすくなる

④企業型確定拠出年金を実施できる企業の範囲拡大

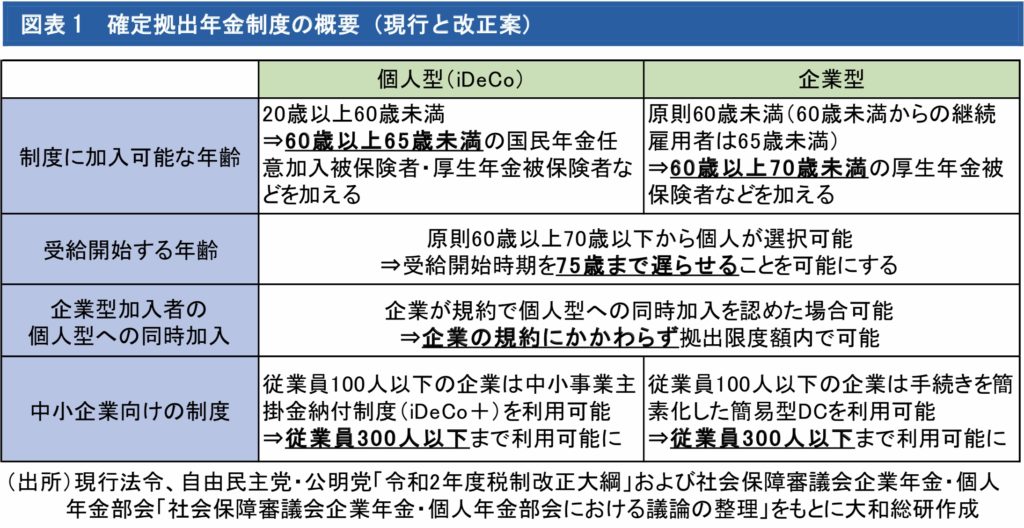

大和総研さんがわかりやすくまとめていますので、ご覧ください。

これをベースに細かく解説していきます。

【加入開始年齢の拡大】

「従来の個人型(iDeCo)」

公的年金制度に加入している20歳以上60歳未満の人は誰でも加入できます。

2016年までは自営業者のみでしたが、今では公務員でも専業主婦でも加入できます。

「改正予定の個人型(iDeCo)」

従来では60歳未満が上限でしたが、国民年金被保険者であれば加入可能になります。

どういうことか?

まず上限は65歳未満ですね(65際以上の国民年金被保険者はいない)

そして下限、従来は20歳以上〜でしたが、国民年金被保険者であれば加入可能なので20歳未満の第2号保険者も加入可能になります。

(第2号被保険者の例として、夫が国民年金第1号被保険者の専業主婦は第2号被保険者として国民年金被保険者になる)

最速で16歳の女性がiDeCoに加入できるようになります。

ただ、専業主婦のiDeCoはどうなのか?という記事を読んでから検討してほしいです。

「専業主婦(主夫)がイデコをやるメリットデメリットをCFPが解説」

「従来の企業型」

原則60歳未満までしか加入できませんでした(60歳未満から継続雇用されている人は65歳未満まで)

「改正予定の企業型」

60歳以上70歳未満の厚生年金被保険者も新たに加入可能になります。

年齢要件についてまとめると、高齢者の就労が盛んになってくることを見据えた制度改正と言えますね。

【受給開始年齢の拡大】

「従来の個人型(iDeCo)と企業型」

原則60歳〜70歳未満で選択可能でした。

(10年以上の拠出期間が必要)

「改正予定の個人型(iDeCo)と企業型」

原則60歳〜75歳未満で選択可能になります。

公的年金の受給開始時期の選択を拡充する案もあるので、これに追従する感じですね。

【サラリーマンがイデコに加入しやすくなる】

「従来の個人型(iDeCo)」

企業型確定拠出年金に加入しているサラリーマンは、規約で認められないとiDeCoに加入できません。

「改正予定の個人型(iDeCo)」

規約に関係なく、拠出限度額内であればiDeCoに加入できます。

これはシンプルに嬉しいですね。

ただ、流動性リスクの高いiDeCoのみに集中して資産形成するのも注意が必要です。

基本はリスクを分散しましょうね。

【企業型確定拠出年金を実施できる企業の範囲拡大】

「従来の企業型」

従業員100人以下の企業

「改正予定の企業型」

従業員300人以下の企業まで拡充されます。

本来は企業年金制度を実施できない企業のためのものでもあります。

この企業規模を拡充するという改正です。

【まとめ】

加入できる人が増える改正が中心です。

iDeCo最大のメリットである税控除は運用益として考えても素晴らしいです。

が、原則60歳までは引き出せません。

流動性リスクも最強です。

リスクとリターンを見極めて、自分に合った運用方法を選択しましょう