HIBIKI FP OFFICE(愛知県名古屋市のFP事務所)の重永です。

クレジットカード活用セミナーが毎回大好評です。

そこで気になるのが、クレジットカードのことを理解せずに利用している人が多いということ。

「パルコでの買い物が安くなるからパルコカードを持ってます」

「アウトレットの入り口で勧誘されて作りました」

など、フワーッとした理由でメインカードとして使っている方が多い印象を受けます。

クレジットカードを選ぶ上で最低限の知識をお伝えします。

【クレジットカードを選ぶ基準】

クレジットカードは「カード発行会社」「提携先」「国際ブランド」と、選び方は多種多様です。各人のライフスタイルに最適なカードを選ぶのが正解です。

全員に当てはまることは言えませんが、後述で各カテゴリーについて解説します。

結論「このカードがいい!」ということは書きませんので、自分に最適なカードを知りたい方は個別でご相談ください。

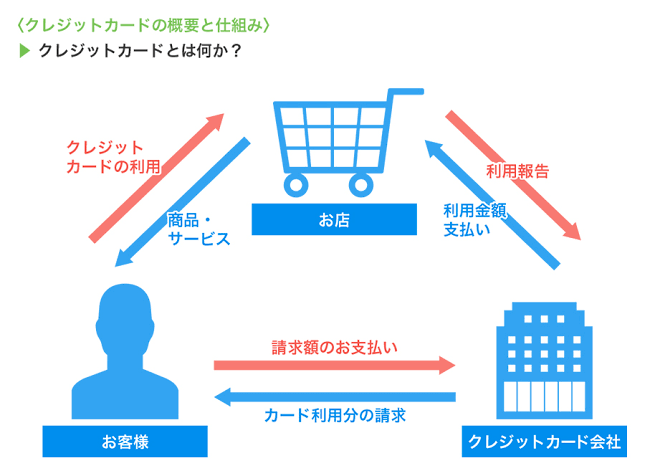

【そもそもクレジットカードとは】

「クレジット(Credit)」は日本語で「信用」です。

つまり「信用してるから後払いしていいよ」というイメージです。「ツケ払い」ですね。

そのため当然ですが「支払い期限」を守ることは重要です。悪気がなくて引き落とし口座に残高がなく、引き落としができなかった場合でも「信用」は失墜してしまいます。

「後払い(ツケ払い)」なのに利息がつかない、むしろポイントやマイルが付与される「信用」大原則の仕組みです。

我々ユーザーはキャッシュレスで便利、ポイントやマイルも付与されてお得で嬉しいですね。

お店(加盟店)も現金管理の負担が減り、客単価上昇も見込め、顧客を取り囲めるなどのメリットがあります。

カード会社は、加盟店から手数料収入があります。

3者みんなにメリットがある仕組みです。素晴らしい。

【確かにわかりにくいクレジットカード】

「クレジットカード、何を使っていますか?」と聞くと、いろんな答えが返ってきます。

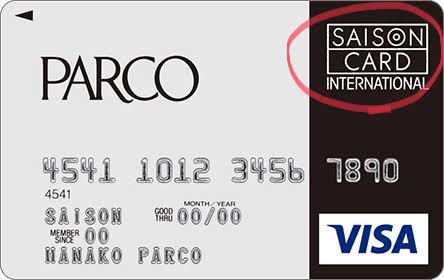

一つ目は「SAISONカードです」

二つ目は「PARCOです」

三つ目は「VISAです」

みなさんは普段、どう答えていますか?

私の質問の意図としては「PARCOカードです」と答えてほしいです。本当は「クレジットカード、どこの提携先のものを使っていますか?」と聞くのが丁寧なのでしょうが。。

「カード発行会社」

クレジットカードを発行している会社のことを「カード発行会社」と呼びます。

ポイントやマイルの還元率、保険などの内容をカード発行会社が決めています。

このカード例にすると、カード発行会社は「SAISON」です。

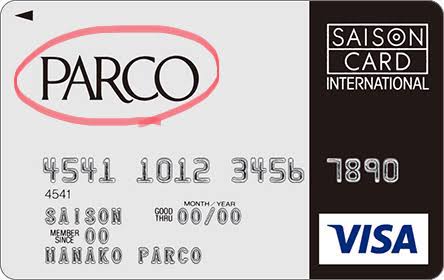

「提携先」

カード発行会社がクレジットカードに付加価値をつけるために提携先に「なんかおまけつけて」と言ってサービスを付与してもらいます。

先ほどのカードを例にすると、提携先は「PARCO」です。デザイン的にも提携先が強調されていることが多いです。

「PARCO」でお買い物をすると割引サービスを受けられるのは、提携先であるPARCOがサービスを付加して、顧客にリピートを促しているということになります。

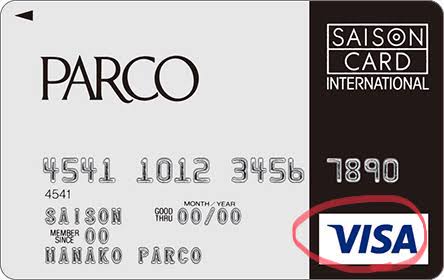

「国際ブランド」

クレジットカードの五大国際ブランドとして

VISA、MasterCard、JCB、AMERICAN EXPRESS、Diners Club INTERNATIONALの5つが挙げられます。

この国際ブランドによって、どこのお店でカードを利用可能かが決まります。

「すみません、うちアメックスは使えないんです」なんて言われた経験ありませんか?

【提携先の選び方】

最も重要なのは「提携先」です。カードの特徴が顕著に表れています。PARCOカードでしたら、PARCOでのお買い物がお得になるなど、その提携先で使うことでサービスを受けられます。

各人のライフスタイルに合わせるには、この提携先が重要になります。

「提携先」を選んで、「カード発行会社」を選ぶことは原則できません。「このカードが欲しい」と思ったら、そのカードを発行している会社は既に決まっています。順番的には、カード発行会社が提携先に協力を仰ぐということです。

逆に提携先がカード発行会社に「一緒にカード作ろう」と持ちかけるパターンもあるかもしれませんが、我々ユーザーがカード発行会社を選ぶことはありません。

【国際ブランドの選び方】

これは深く考えていない人が多いのではないでしょうか?

先述の五大国際ブランドの中から1つ選ぶとなったら、みなさんはどうしますか?

多くの人はVISAにしていませんか?VISAにしている理由を説明できますか?

発行時にブランドを選ぶ際、選択肢の最初にあるのがVISAであることが多いと思います。

重永独自の調査でも、VISAの人が多いです。

VISAとMasterCardは利用可能なお店は原則同じです。

「VISAは使えるけどMasterCardは使えない」というお店は出会ったことがありません。

JCB、AMERICAN EXPRESS、Diners Club INTERNATIONALは難しいのですが、原則は同じです。(AMEXしか使えませんというお店もあったり。。)

実はJCB加盟店であればAMEXもDinersも使えます。提携関係(加盟店解放)です。

これはお店の人も知らなかったりするので、JCBは使えるのに「AMEXは使えません」と言われても諦めずに「いっぺん決済してみて」と言ってみてください。

結局、どれがいいのか。

オススメはVISA、MasterCardのいずれかから1枚、

JCB、AMERICAN EXPRESS、Diners Club INTERNATIONALのいずれかから1枚を保有することです。

ちなみに重永はMasterCardとAMERICAN EXPRESSの2枚をメインとして使っています。

(ちなみにカードの使い心地を調査する立場として全ブランド、計6枚を保有しています)

なぜVISAではなくMasterCardなのかは、ここでは内緒です。(有料)

【オススメはマイルを貯める】

カードを選ぶ基準として、提携先のサービスを重視することは大切です。

もう一つは「マイル」を貯めるのか「各提携先のポイント」を貯めるのか。

私のオススメは「マイル」を貯めることです。

マイルの価値は1マイル=1円ではなく、1マイル=20円以上にもなります。

詳しくはこちらの記事で解説しています。「陸マイラー初心者向け!マイルの価値」

あるカードを使えば年間100万円ほど決済すればANAに乗ってセントレアから沖縄へ往復できます。

一生飛行機に乗らない人は、マイルではなく提携先のポイントを貯めてお得に生活しましょう。

【まとめ】

クレジットカードは奥が深いです。が、多くの人がよく考えずに作成し、利用しています。もったいない。。

「ANA AMEXゴールドを使ってます」というお客様がいて「お、この人はきちんと目標を持ってマイルを貯めているんだな」と思いましたが「今マイルがどれだけ貯まってるかわかりませーん」とおっしゃっていました。。惜しい。。

よくSEIYUに行く人はSAISONカードがお得ですし、楽天市場でお買い物する人は楽天カードがお得です。

各人のライフスタイルに合わせてクレジットカードを保有することが大切です。

カードを変えるだけで将来的にいくら分お得になるかが大きく変わります。

次回のクレジットカード活用セミナーは名古屋にて10月以降に開催予定です。(暑い時期に動きたくないから)

気になる方は個別相談をご利用ください。