HIBIKI FP OFFICE(愛知県名古屋市のFP事務所)の重永です。

よく質問されますのでブログにまとめておきます。

わかっているつもりでも思わぬ落とし穴(勘違い)もありますので、理解を深めていきましょう。

【つみたてNISAとは】

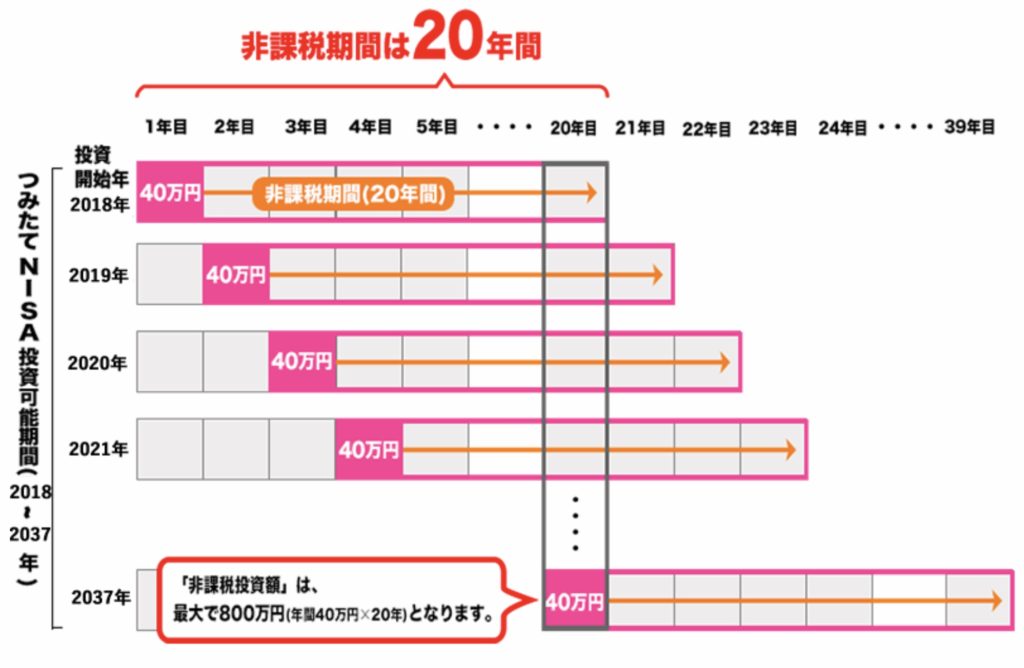

上限毎年40万円、最長20年間の投資から得た利益になる税制優遇制度です。

つみたてNISA口座で公募株式投資信託に投資した場合の「普通分配金」(配当所得)と「値上がり益」(譲渡所得)が非課税になります。

【メリット・デメリット】

「メリット」

①配当所得と譲渡所得が非課税

②少額の1,000円〜できる

③どの口座からでも引き落とせる(給与振込口座など)

④購入手数料なし

「デメリット」

①元本割れの可能性がある(投資ですからね)

②選べる銘柄が限られている

つみたてNISAを利用できるのは、日本の金融庁が厳しい基準を設けており、それをクリアした投資信託やETFからしか選べません。逆に言うと安心ですね。

ちなみに上場株式やREIT(不動産投資信託)は対象ではありません。

どのくらい少ないのか?

現在販売されている約6000本の投資信託の内、つみたてNISAで選択できる投資信託はインデックス型の投資信託143本とアクティブ型の投資信託18本の合計161本です。(2019年7月22日現在)

③損益通算できない

たとえば証券口座Aでプラス100万円、つみたてNISA口座でマイナス10万円だった場合、100万円がそのまま課税対象です。つみたてNISA口座以外で投資をしない人には関係ありません。

④繰越控除できない

これもとくに関係ありませんね。つみたてNISAは長期運用が前提なので、3年間の繰越控除は意味がありません。

⑤積立でのみ利用可能なため、1年に1回40万円分購入!ということはできません

【注意点】

①未使用の非課税枠を次の年に持ち越しできない

例えば、2019年のつみたてNISA投資金額が30万円で、残り10万円の非課税枠を2020年に10万円を持ち越して上限50万円として投資することはできません。

毎年リセットされて上限40万円です。

②一度使った非課税枠は復活しない

例えば、2019年に10万円をつみたてNISAに投資して、2018年の途中で売却したとしましょう。同じく2019年中に再開しようとしても、非課税枠の上限が40万円に復活することはありません。2019年の非課税枠上限は30万円です。

③分配金の再投資は「新規買い付け」とみなされる

例えば、2019年に非課税枠40万円を使い切っていて、分配金を再投資してもつみたてNISAの枠には含まれず、非課税枠対象外として新規買い付けすることになります。

非課税枠35万円で、分配金が1万円でてそれを再投資する場合は非課税枠を利用できます。

④つみたてNISA以外の口座からすでに保有している資産をつみたてNISにA変更できない

例えば、今まで一般NISAで運用していたものをつみたてNISAに変更すること、逆につみたてNISAから一般NISAに変更することはできません。

【NISAとの違い】

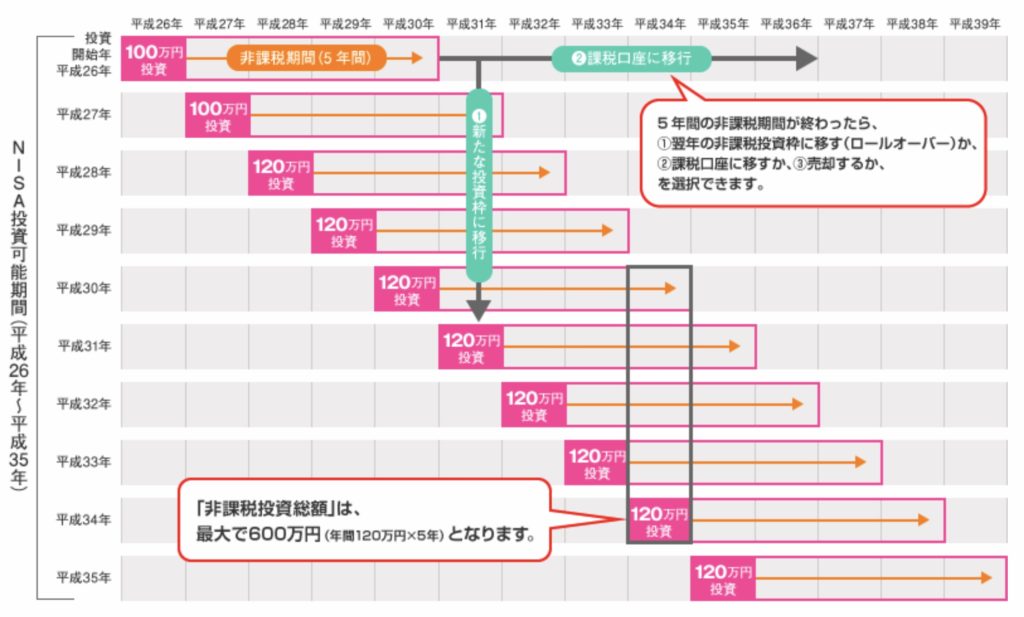

NISAは年間120万円までの投資元本を5年間保有でき、運用益は非課税です。投資元本の拠出上限は最大600万円ということになります。

つみたてNISAは40万円を20年間なので、最大800万円ですね。

NISAはつみたてNISAと違って現物の株式も選べるので、商品の数が多いです。

どちらかの制度しか使えないとは。。どちらにするか非常に悩ましいです。

ちなみに私は通常のNISAを利用しています。なぜかは内緒ですけど。

【iDeCoとの違い】

節税のメリットは、実はつみたてNISAよりもiDeCoの方が上回っていると言えます。

どちらも運用益が非課税という点は同じですが、iDeCoは掛金が全額所得控除になり、引き出すときには「公的年金等控除」「退職所得控除」として節税できるメリットがあります。

対してiDeCoのデメリットは流動性リスクが大きいということです。60歳まで引き出せないので完全に老後資金用です。

対してつみたてNISAはいつでも引き出せます。なので、子供の大学進学時の資金として用意するならつみたてNISAですね。

【銘柄の選び方】

本当は有料にしたいところですが、コツを少しだけ公開します。(責任は負いません)

先述で紹介した通り、つみたてNISAで購入できるのは数が限られています。

大きく分けて「インデックスファンド」と「アクティブファンド」がありますので、まずはその違いから。

「インデックスファンド」

ベンチマークという市場平均を目標に運用していくよというもの。

例えば日本株だとTOPIX(東証株価指数)、米国株ならS&P500(アメリカの代表的な株価指数)です。

それぞれの指数に連動することを目指すタイプなので、簡単に言えば日経平均が上がれば上がる、下がれば下がるといった感じです。

「アクティブファンド」

市場平均に近い運用を目指すインデックスファンドに対して、アクティブファンドはその指数を上回ることを目指すタイプです。

「目指す」だけなので、もちろん下回ることもあります。

「結局どちらがいいのか?」

資産形成の目的にもよりますし、その人の性格にもよりますし。。

一概には言えません。各人がしっかり調べることが重要です。

個人的には、世界株に分散しているインデックスファンドがいいと思います。(責任は負いませんよ!)世界経済は緩やかに成長し続けていますし、長期運用するならローリスクローリターンの債券よりも株式の方がいいですね。

ちょっとサービスしすぎました。

これ以上は有料です。

【まとめ】

つみたてNISAは個人に合った資産形成の目標に合わせて自由にゴール設定が可能です。(子供の学費・結婚費用、自身の老後資金など)

知っているつもりでも、細かい落とし穴があるので注意が必要です。

後から「知らんかったー」となっては手遅れです。

資産形成の目標を明らかにして、しっかり準備してからスタートしましょう。

また、選べる銘柄が少ないのは、金融庁が厳正に絞ってくれているというメリットでもあり、同時に選択肢が少ないというデメリットでもあります。

日本の金融業界は守られており、海外の優秀な金融商品が入ってきません。(もちろんつみたてNISAでも選べません)

運用実績もレベルが低すぎます。

資産形成・運用のプロである私がやっている積立について知りたい方は個別で教えますのでご連絡ください。