HIBIKI FP OFFICE(愛知県名古屋市のFP事務所)の重永です。

先日、おもしろいニュースがあったので紹介します。

「日本人の資産の増え方は世界的に見て鈍い」という話題です。

スイス金融大手クレディ・スイスがまとめた報告書によると、世界全体で2000年末から19年半ばにかけて成人1人当たりの資産保有額は2.3倍に膨らんだが、日本はわずか2割増とのことです。

「給料が増えないんだからしょうがないじゃないか」という声が聞こえてきそうですが、危機感を持ったことがあるでしょうか?

日本(自分たち)の現状を知っておきましょう。

【20000年と比べた2019年半ばの国別保有資産額】

日本:20%増

米国:100%増

英国:88%増

シンガポール:160%増

フランス:160%増

出典:スイス金融大手クレディ・スイス

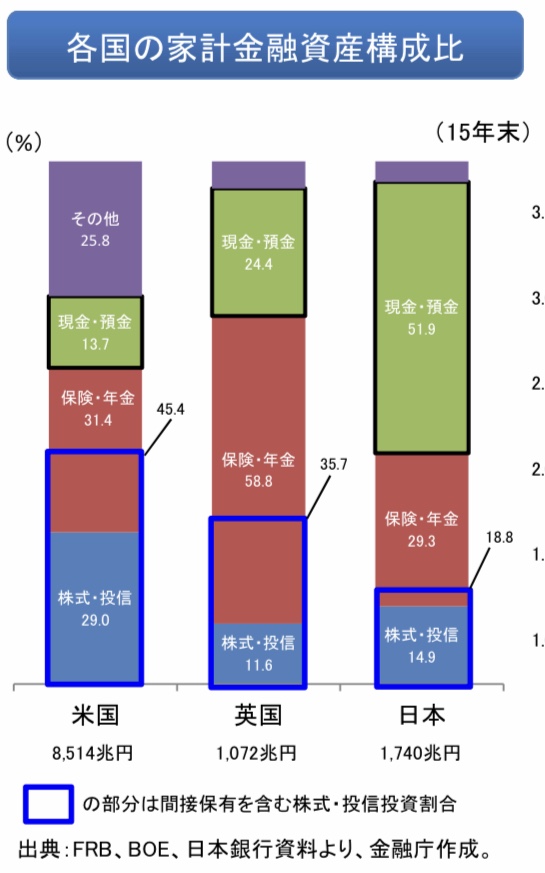

【家計金融資産の現状分析(金融庁)】

まずは2017年に金融庁がまとめた資料を参考にします。

アメリカ、イギリスと比べると現金・預金の比率の高さが目立ちます。

先進国が毎年2%のインフレを目指している中、この現金・預金の保有率の高さは理解できません。

インフレ(物価上昇)すると現金・預金と価値は目減りします。

インフレについてはこの記事「日本政府はなぜ物価上昇(インフレ)させたがるのか」

アメリカの家計は“勤労所得”と“財産所得”の比率は3:1です。

対して日本はなんと8:1で、ほとんど給料だけで生活しているということがわかります。

トマ・ピケティが提唱した「r>g」を理解しているかいないかで、実際にアメリカ人と日本人を比べたら貧富の差が広がっていますね。

「トマピケティ「21世紀の資本」貧富の差は広がり続ける!?」

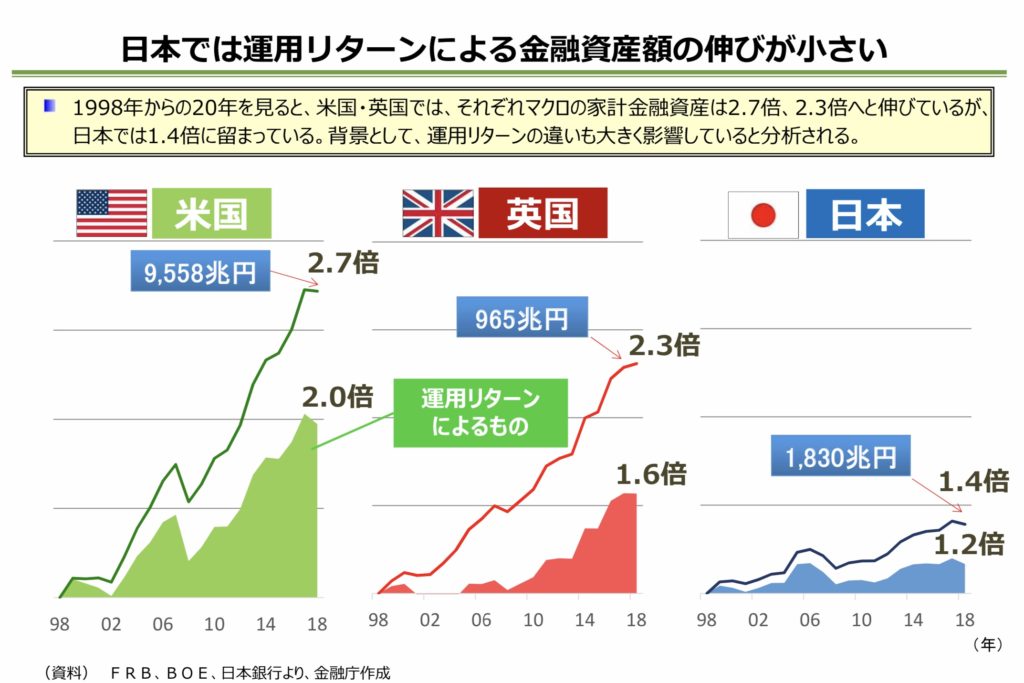

【家計金融資産の伸び】

2019年に金融庁が発表した「人生100年時代における資産形成」の資料を参考にします。

1998〜2018年の20年に注目しても、日本だけあきらかに家計金融資産の伸びが鈍いです。

アメリカとイギリスの人たちは金融資産を増やし続け、リターンも増えています。

日本人はここ数年からようやく金融資産を持つ人が増えた印象です。

【考えられる原因】

「金融教育の遅れ」

義務教育、高等学校の教育課程で金融や税金について習いませんでした。

そんな状態でいきなり社会に放り出されます。

「親が言うから」生命保険・個人年金保険に加入、「友人が勤めているから」株や投資信託を勧められるがまま購入。

販売する側にも問題がありますが、金融教育を受けていない人たちが多いことがいちばんの原因でしょう。

「販売サイドの方針」

証券会社は客が儲けようが損しようが、売買してくれたら手数料が発生するので儲かります。

事実、販売手数料目的で短期売買を推進させていた時代もありました。

素人に毛が生えた人たちが短期売買しても儲かるわけありません。

損をした世代が「株とはこわいものだ」と間違った知識を下の世代に植え付けます。

「株=こわい」という間違った金融教育を自然と受けているのです。

「正しい資産運用とは」

アメリカ人たちは「長期分散定額積立」投資をやっている結果が出ていると思います。

これは正しい金融教育が行われ、実際に資産が増えて好循環が起きているといえます。

日本のように「短期売買」を推進されていたら悪循環にハマるのは当然ですね。

「どうすればいい?」

金融庁の偉い人へ、とらしげを有識者として招き入れてください。一緒に日本人の金融リテラシーを向上させましょう。

【iDeCo、NISAの普及】

ここ数年でやっと普及してきました。

関連する相談も増えてきました。

国が頑張って用意してくれた制度、国民も「とりあえず拒否」の姿勢ではなく「とりあえず勉強してみる」姿勢で応えましょう。

【まとめ】

現金・預金のままでは、ほとんど何も生み出しません。

これを金融資産にするということは、株を購入することで企業に資金が集まり、設備投資が進み、雇用が増え、売上が上がり、従業員の給料も上がるという経済の好循環のきっかけになります。

国民も協力しないと経済は発展していきません。

今の日本の現状は国民全員の責任と言えますね。

![]()

LINE公式アカウント友達追加で2大特典プレゼント!

虎の巻其の壱「クレジットカード」

年間37万マイル貯める男が使うクレジットカード1枚を大公開!

虎の巻其の弐「ふるさと納税の極意」

ふるさと納税の自己負担が実質0円!?知らなきゃ損の裏ワザ!

その他、セミナー情報をはじめ世界情勢や旬な情報をお届けしています!