HIBIKI FP OFFICE(愛知県名古屋市のFP事務所)の重永です。

サラリーマンの年末調整といえば「生命保険料控除証明書、早く出してね」と急かされますよね。

複数の保険に加入している人は、数枚の生命保険料控除証明書を返却されたことがありませんか?

それがなぜなのかがこの記事でわかります。

【生命保険料控除とは】

生命保険料(介護医療保険料、個人年金保険料)を支払った場合、一定金額の所得控除を受けることができ、課税所得が減って所得税と住民税が軽減されます。

「控除される金額」

新契約と旧契約(2011年末以前に契約したもの)とで計算方法などが異なります。

2012年以降に契約した人は覚えなくていいでしょう。

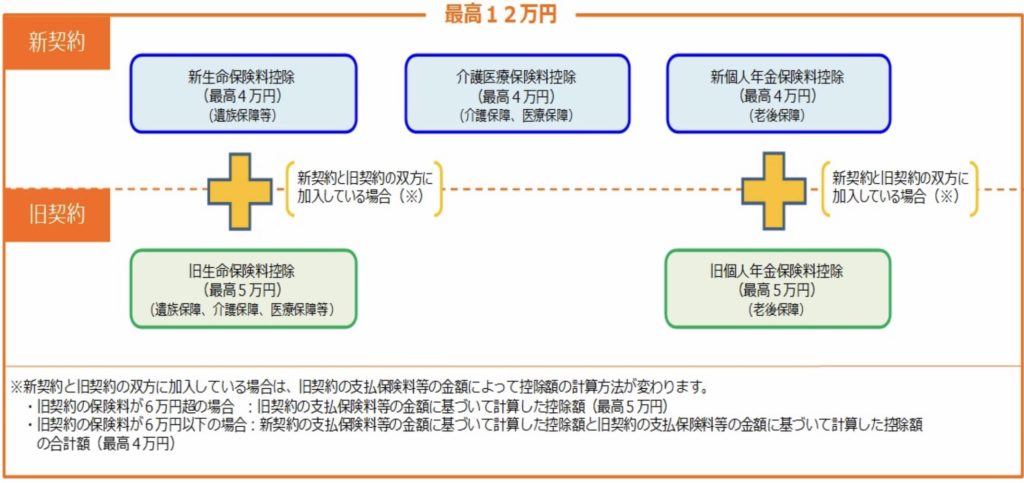

新契約と旧契約の両方を契約している人は、全て合わせて最大12万円が最大控除額です。

【新契約と旧契約】

「新契約」

2012年以降に契約したものが対象です。

・新生命保険料

死亡に関して保険金の支払いが発生する保険契約

・介護医療保険料

入院や通院に関して保険金の支払いが発生する保険契約

・新個人年金保険料

“個人年金保険料税制適格特約”が付加された個人年金保険契約

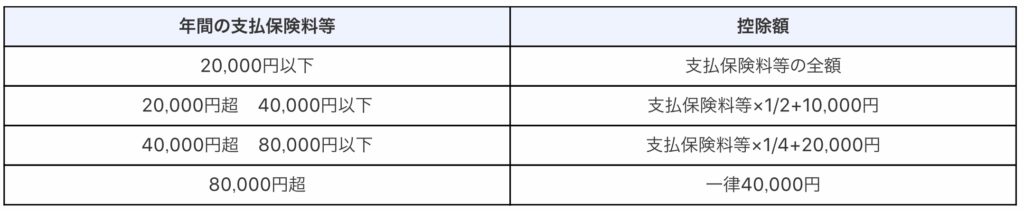

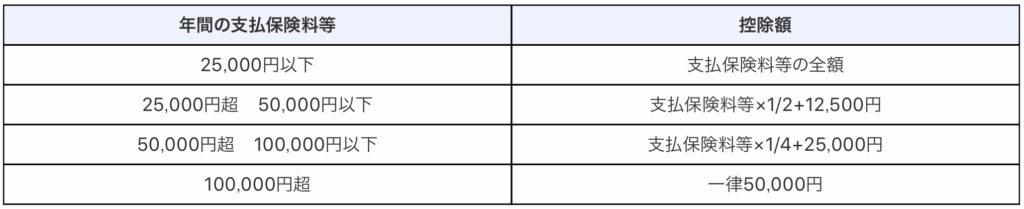

それぞれの控除金額は表の通りです。

出典:国税庁

最大12万円が所得から控除されます。(住民税は最大7万円)

「旧契約」

2012年12月31日以前に契約したものが対象です。

・旧生命保険料控除

死亡に関して保険金の支払いが発生する保険契約

・旧個人年金保険料

“個人年金保険料税制適格特約”が付加された個人年金保険契約

旧制度では“介護医療保険”は“生命保険”に含まれています。

それぞれの控除額は最大5万円で合計10万円です。

細かくは表の通り。

出典:国税庁

【保険の見直しをした場合どうなる?】

2012年をまたいで保険契約を変更した場合どうなるのか?

保険契約締結日によって新制度と旧制度のどちらが適用されるか決まります。

旧制度では生命保険料控除額が5万円だったのに、保険の見直し後に新制度が適用されて4万円しか控除されなかった。なんてことも起こる可能性があります。

細かいですが新制度では、“傷害特約“や”災害割増特約”(身体の傷害のみを補償するもの)は生命保険料控除の対象から外れました。

私から言わせたら、控除額をマックスで利用するくらい保険に加入するのはどうかと思いますが。。

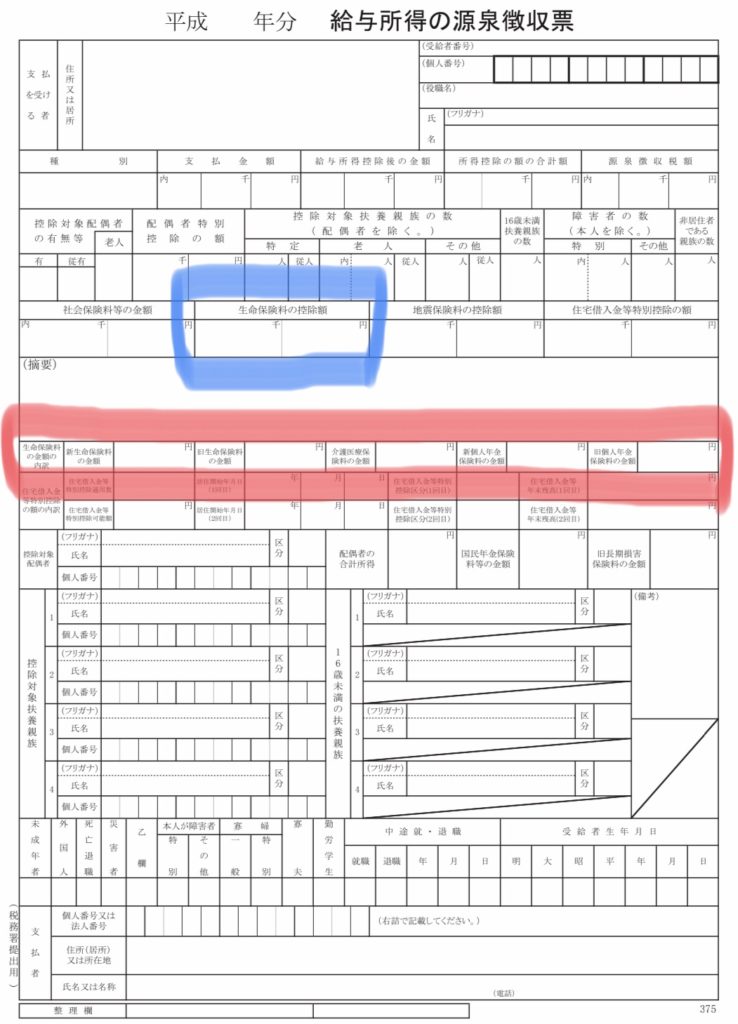

【控除を受ける手続き方法】

会社員は年末調整のタイミングで勤務先に「給与所得者の保険料控除申告書兼給与所得者の配偶者特別控除申告書」に保険会社から秋頃に送られてくる「保険料控除証明書」を添えて提出するだけでOKです。

自営業者は確定申告時に「生命保険料控除証明書」を添えて申告を行います。

控除証明書に書かれた金額を記入すればいいだけです。

【まとめ】

なぜか控除証明書を返却された経験ありませんか?

あれは控除額いっぱいまで控除したので、返却された証明書は控除できないから使わないという意味で返却されています。

「税金が安くなりますよ!」と勧誘してくる保険屋なんてアテにしてはいけません。

控除額オーバーなんてありえません。

目の前の生活が最も大切なはずです。

過大な保険料を負担しすぎないようにしましょう。