HIBIKI FP OFFICE(愛知県名古屋市のFP事務所)の重永です。

年末調整も終わり、源泉徴収票を受け取りましたよね。

その見方、知ってますか?

誰かに教えてもらったことありますか?

金融教育がされていないのにわかるわけありません。

源泉徴収票の見方を数回に分けて解説していきます。

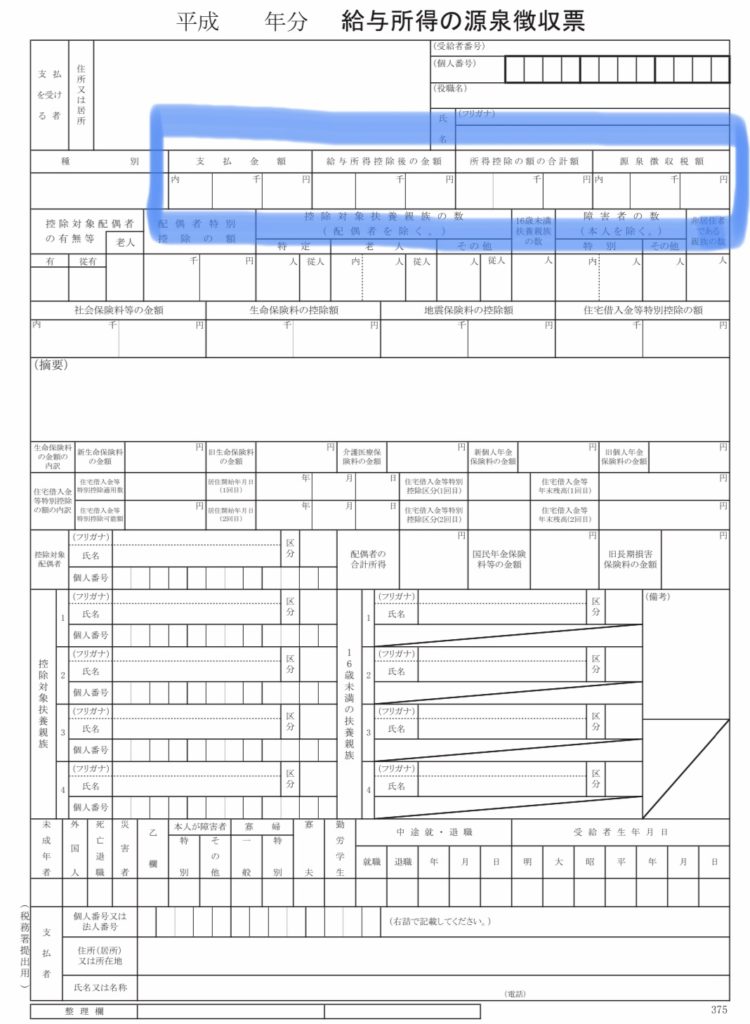

今回は青のラインで囲った部分のみ解説します。

【支払金額】

サラリーマンが支給された給料のことです。

この給料は毎月固定で支給されるものだけではなく残業代、賞与、各種手当も含まれています。

もちろん手取りではなく総支給の金額です。

これが“年収”に当たります。

各種手当と言っても、会社から支給される通勤手当などの交通費は含みません。

なぜなら非課税だからです。

通勤手当がこの「支払金額」に含まれていたら間違いです。

【給与所得控除後の金額】

給与所得控除とはサラリーマンが「みなし経費」として認められる控除です。

詳しくはこの記事で「サラリーマンのスーツ代は経費になるのか?節税できるのか?」

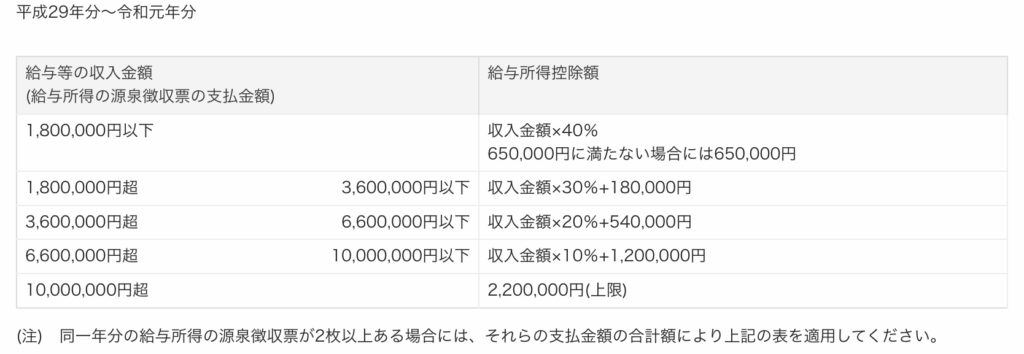

令和元年までの給与所得控除額はこちら。

令和2年から給与所得控除額が変わります。

そして、この「給与所得控除後の金額」には先ほどの「支払金額」から上記の表の給与所得控除額を差し引いた金額が書かれます。

【所得控除の額の合計額】

サラリーマンは給与所得控除以外にも様々な控除を受けられます。

その控除の合計額がこの「所得控除の額の合計額」に書かれます。

年末調整で初めて控除されるものや、毎月の給与支払のタイミングで控除されているもの(健康保険料等の社会保険料控除)もあります。

この「年末調整で初めて控除されるもの」というもので税金を調整するのが年末調整です。

企業側はどんな家族構成か、いくら保険料を払っているか、配偶者の年収はいくらかなど知りません。

これらを知らないと正しい控除額を算出できず、正しい税額がわかりません。

なので難しい申告書を提出するのです。(数枚あるよね)

これがメインです。

今回解説しているものの欄より下はほとんど控除に関する項目です。

【源泉徴収税額】

その1年間で徴収した所得税の合計額がコレです。

「給与所得控除後の金額」から「所得控除の額の合計額」を差し引いた金額に税率をかけて「源泉徴収税額」が算出されます。

税率はコチラ。

【住民税は別の話】

住民税は源泉徴収票に載っていません。

これまた所得税とは控除額が異なっていたりとかなりややこしい話になります。

6月の給与明細と一緒に「住民税の通知書」を受け取りますよね?

住民税についてはその時期に解説します。

【まとめ】

所得税の仕組み、少しはご理解いただけたでしょうか。

一気にぶわーって書かれるとワケわかりません。

自分はいくら稼いでいて、いくら控除され、いくら所得税を納めているかがわかる書類です。

だから転職した時に前職の源泉徴収票が必要なのですね。前の職場で毎月いくらもらっていて、毎月いくら社会保険料を天引きされていたかとか。

身近なものを知ることから金融リテラシーを高めていきましょう