HIBIKI FP OFFICE(愛知県名古屋市のFP事務所)の重永です。

「子どもが生まれたら学資保険に加入しなきゃ!」

こう思っている方も多いと思います。。

こう見えて私は子供がいませんが、お金の(資産運用の)プロです。私は学資保険の仕組みは素晴らしいと思います。ただ、資産運用としてはどうなの?という意味で警笛を鳴らさせていただきますので誤解なさらないでください。

【なぜ学資保険神話がいまだに残っているのか】

今の20代30代の親世代がまさに学資保険神話の真っ只中と言えます。

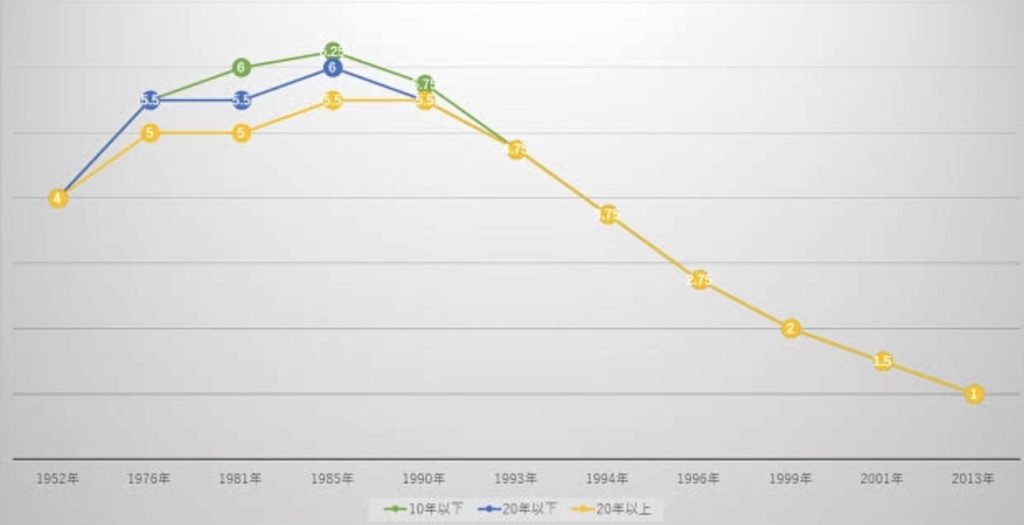

保険料の返戻率に直結する標準利率の長期金利が1990年の5.5%をピークに下がり続けています。

2017年4月には1%から一気に0.25%まで引き下げられました。

※標準利率=予定運用利率ではありません、実際の予定運用利率はここからさらに低くなります

今から考えるととても優秀な利回りを実現する学資保険ですから、ほとんどの親が加入していたことでしょう。これが「学資保険は素晴らしい、絶対に加入するべき」と、我々の若い世代にも伝えていることが原因です。

今では最初から元本割れが確定しているもの(死亡保険料や子の医療保険料も含まれる商品)もあります。良くてもプラス2〜3%の商品がほとんどですね。

時代は変わります。昔の学資保険のように貯蓄もできて、死亡保障もあり、高利回りで運用できる時代ではありません。

親や保険屋さんの話を鵜呑みにせずに、今の低金利時代での最善策を考えましょう。

【学資保険のメリットとデメリット】

メリット

1:強制的に貯蓄できる

普通預金のようにいつでも引き出せる所に貯めていると使ってしまう可能性も。。しっかり積み立てる自信がない方にはいいですよね。

2:運用してくれる

ただの貯蓄ではなく、保険会社が運用してくれます。

3:保険の役割がある

保険商品ですからね。多くの場合、親が死亡したら、それ以降の保険料を免除し、満期時に満期保険金がもらえます。さらに子供の医療保証が付帯しているものもあります。

4:生命保険料控除

これはおまけみたいなものですね。所得税が節税できます。

デメリット

1:流動性がない

強制的に貯蓄できるのはメリットですが、同時にデメリットでもあります。

10年〜18年ほど続くので、その間にどうしても資金が必要な用が起きると困ります。

解約すると解約返戻金は払込保険料より大幅に少なくなります。

2:運用利率が低い

学資保険の満期保険金は今の時代、良くて102〜103%です。1年あたりの利回りは0.2〜0.3%です。

「普通預金よりいいですよ」と営業トークが飛んできますが、そもそも普通預金と比べることがおかしいです。

3:インフレリスク

固定金利の商品は18年間、金利が契約時のもので固定されます。

インフレリスクについてはこちらで復習してください。

過去の記事「資産形成はインフレリスクに注意」

せめて変動金利の商品でリスクマネジメントしましょう。

4:保険会社破綻の可能性

仮に破綻しても生命保険契約者保護機構が一定の保護をしてくれますが、その金額は最大90%なので、間違いなく元本割れするでしょう。

【返戻率はどうなの?】

2019年5月28日に調べたランキング1位の学資保険はコチラでした。

父親30歳、子0歳、毎月保険料9,614円、17歳で払込満了、払込保険料総額1,961,256円、受取満期保険金2,000,000円、返戻率101.9%

1年あたりの利回りは0.2〜0.3%です。

【おすすめの学費(資金)準備方法】

先述の学資保険に加入するのもいいですが、私はオススメしません。

死亡保障200万円の定期保険に加入して保険料を払い、残りの資金を運用することをオススメしています。もちろんインフレリスクもカバーできます。

資金使徒を考慮すると株式中心の運用よりも、比較的安定している債券中心の運用がいいでしょう。ちなみに米国債(10年)は利回り2.29%です。※2019年5月28日調べ

定額積立投資(ドルコスト平均法)は最強の手法だと私は考えています。18年という長期間、毎月定額を積み立てられるというのは大きな武器です。投資先は慎重に選びましょう。

【まとめ】

「親や保険屋さんに学資保険加入を勧められた」

「学資保険に加入するのは当たり前と思っている」

こんな方は、再考の余地があります。

「うちの加入した学資保険は110%やで」という方でも1年あたりの運用利回り1.2%ほどです。米国債(10年)は利回り2.29%です。アメリカが破綻するか、学資保険会社が破綻するか、どちらの方がリスクが高いですか?為替リスクを考慮しても、米国債の方がいいかもしれませんね。

何に投資すればいいのかは弊社主催か弊社紹介の資産形成セミナーにて勉強するか、個別相談をご利用ください。