HIBIKI FP OFFICE(愛知県名古屋市のFP事務所)代表ファイナンシャルプランナーの重永です。

令和2年からさらに配偶者が働ける時間が長くなりますが。。

前回の“壁”の記事に連動するよう解説します。

来年になったら数字が変わりますので、この記事の寿命は短いです。。

今回も夫が会社員、妻がパートという設定で話を進めます。

【配偶者控除】

配偶者特別控除とは、配偶者控除の範囲を超えてしまった配偶者のために特別に控除の範囲を少しだけ広げる制度です。

では配偶者控除の範囲は?

納税者(夫)の年収が1,120万円以下で、妻の年収が103万円以下であれば配偶者控除の対象となり、夫の所得から38万円が控除されます。

妻の年収103万円を超えたら配偶者控除ではなくなり、配偶者特別控除の対象になります。

【配偶者特別控除】

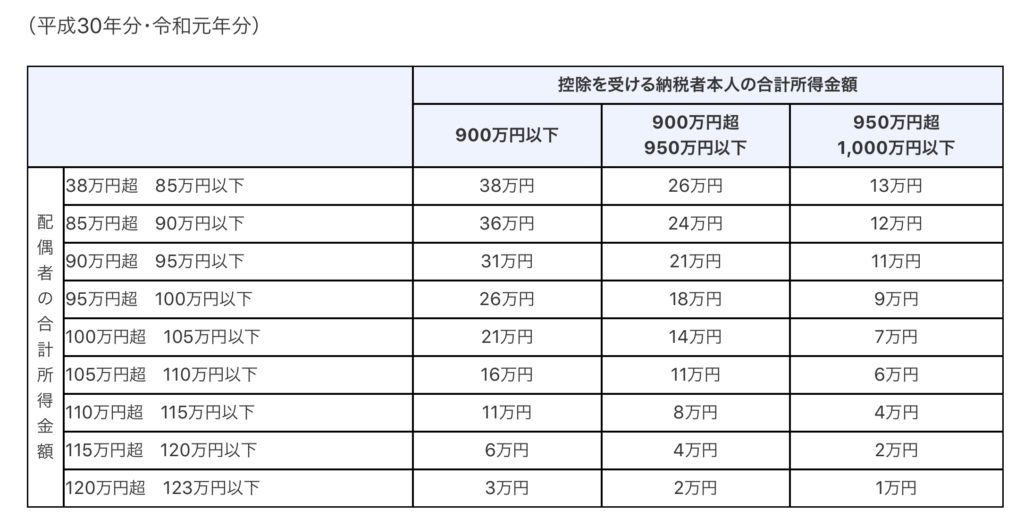

妻の年収が150万円未満であれば配偶者控除と同じ金額38万円の控除を受けられます。

受けられる制度名は違えど、年収150万円まで控除額は同じ金額です。

これが150万円の壁です。

150万円を超えると受けられる控除額が段階的に減っていきます。

合計所得金額というのは、年収から表の給与所得控除額を差し引いた金額です。

たとえば年収が103万円では、給与所得控除額は65万円で合計所得金額は38万円になります。

年収が高くなり、201万円になると給与所得控除額は201万円×40%=783,000円となり、201万円から78万円を引くと合計所得金額は123万円になるというわけです。

これが201万円の壁です。

【社会保険の壁に注意】

「配偶者特別控除があるから年収150万円まで稼ごう!」と思ってはいけません。

たしかに配偶者控除と同じ金額を控除できるのでお得なような気がしますが、それは所得税の話。

年収130万円を超えると、妻本人が社会保険に加入しなければならなくなります。

手取りが大きく減ってしまうので注意が必要です。

103万円を超えると妻本人に所得税と住民税が課税されますしね。

【まとめ】

配偶者特別控除の範囲が令和2年から拡充されます。

そして103万円の壁も変わります。

なので新年になったら書き直しますね。

政府としては、もっと働いてくれーってことですね。