HIBIKI FP OFFICE(愛知県名古屋市のFP事務所)の重永です。

「外貨定期預金キャンペーン!米ドル建て3ヶ月、店頭表示金利+1.2%!」

というチラシやポスターを見たことはありませんか?

ほかにもよくあるのは「豪ドル建定期預金6ヶ月、店頭表示金利+0.6%!」などなど。

私が今日、メインバンクへ税金を支払う用事があって窓口へ行った際に勧められました。

「このCFPバッジが目に入らぬか!」と心の中で叫びながら「めっちゃ利率いいですね!今日は帰ります!」と銀行を後にしました。

実際どうなのか、プロの視点から解説します。

【外貨定期預金の特徴】

その名の通り、日本円を外貨に両替して定期預金にするものです。

預け先は、契約した金融機関です。外国に送金されるわけではありません。

日本円で預け入れ開始する際に為替手数料がかかるのが特徴です。

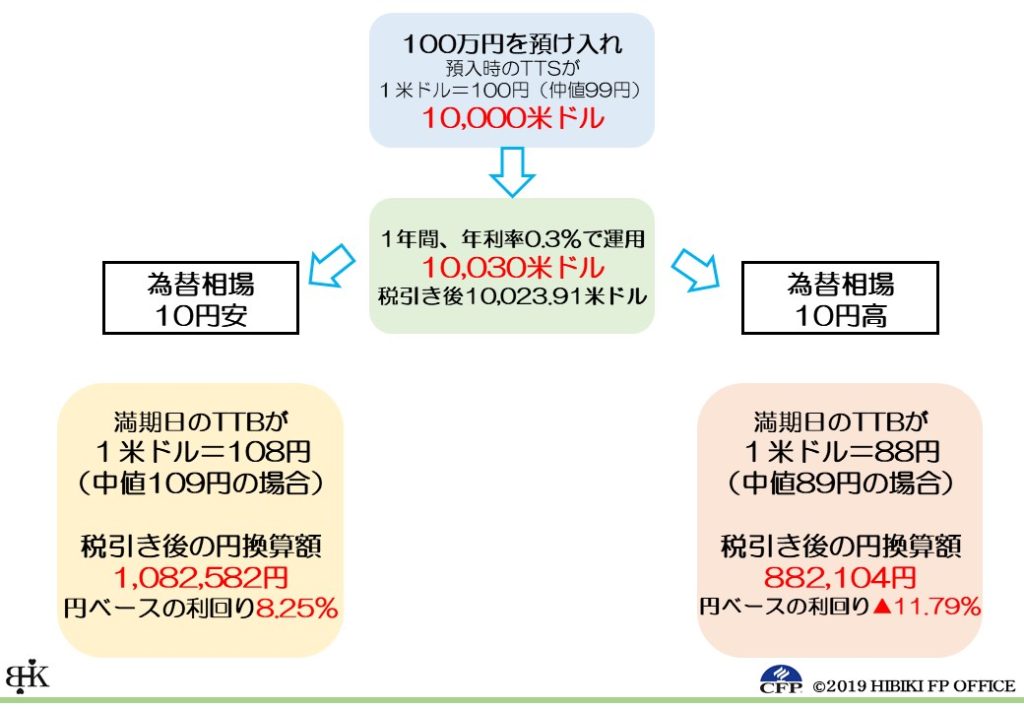

【外貨定期預金の運用例】

100万円を米ドルで1年間運用した場合(年利率0.3%)

結局は預け入れ時と満期時の為替相場によって大きく変動します。

すぐ入用になる資金ではなく、しばらく使う予定のない余裕資金なら検討の余地はありそうです。

【キャンペーンで気をつけること】

運用例ではあえて0.3%としました。

冒頭で紹介したキャンペーンの金利が適用されるのは、そのキャンペーン期間だけです。

つまり3ヶ月間は「店頭表示金利+1.2%」で運用されますが、3ヶ月経過後は店頭表示金利で運用されます。(金融機関にもよりますが0.3~0.4%くらいですかね)

「3ヶ月だけ運用して、すぐに解約すればいいんでしょ」という安易な考えはNGです。

為替リスクで損をする可能性もあります。

十分に気をつけましょう。

【アリか、ナシか】

その運用資産の目的によります。

どんな運用目的であろうと短期的な運用はオススメしません。預金保険の対象外ですしね。銀行が潰れたら終わりです。そんなリスクがあるのにこの金利はいかがなものか。。

リスクとリターンは釣り合っているはずです。これはリスクが高い割にリターンである金利が低いと言えるでしょう。

何度も両替を繰り返すと為替手数料がもったいないです。

「預け入れ時の為替手数料も安くなってますよ!」と勧誘してきますが、払い出し時の為替手数料は通常通りであることがほとんどです。しっかり契約内容を確認しましょう。

【CFP重永のおすすめ】

すでに日本の金融機関に外貨普通預金を開設しており、そこに外貨がある人、さらにその資金をしばらくは使う予定のない場合は外貨定期預金を検討してもいいでしょう。

しかし、今から新たに外貨に両替してまで外貨定期預金を始めるのはオススメできません。

日本円で、しばらく入用になることのない資金で、「株式運用は不安」と言う人は外貨預金ではなく「米国債」の購入をオススメします。

米国債2年1.63%

米国債5年1.75%

米国債10年2.38%

米国債30年2.88%

※上記はBloombergで調べた“利率”であり“利回り”ではありません

買い方は色々あって複雑です。

新発債、既発債、ゼロクーポン債などなど。。

もちろん米国債も為替リスクがあるので注意してください。

米国債は資産運用の一つの目安とするのも重要です。

【まとめ】

日本の金融機関が募集している外貨定期預金は基本的にオススメできません。

だったら米国債です。

米国債10年を購入後、10年経たなくても売却できます。

つまり比較的流動性があるということです。

米国債について詳しいことを解説すると1記事できてしまいそうなので温存します。