HIBIKI FP OFFICE(愛知県名古屋市のFP事務所)の重永です。

子どもが産まれるタイミングでもらえるお金は完璧ですね?

今回は15歳までもらえる児童手当についてです。

なぜこの制度が始まったのかという歴史的背景を知るのも大切です。

毎月もらえるわけではないので、投資として積み立てていくには注意が必要です。

制度を理解して、計画的に資産運用し、お子さんのために使いましょう。

【児童手当とは】

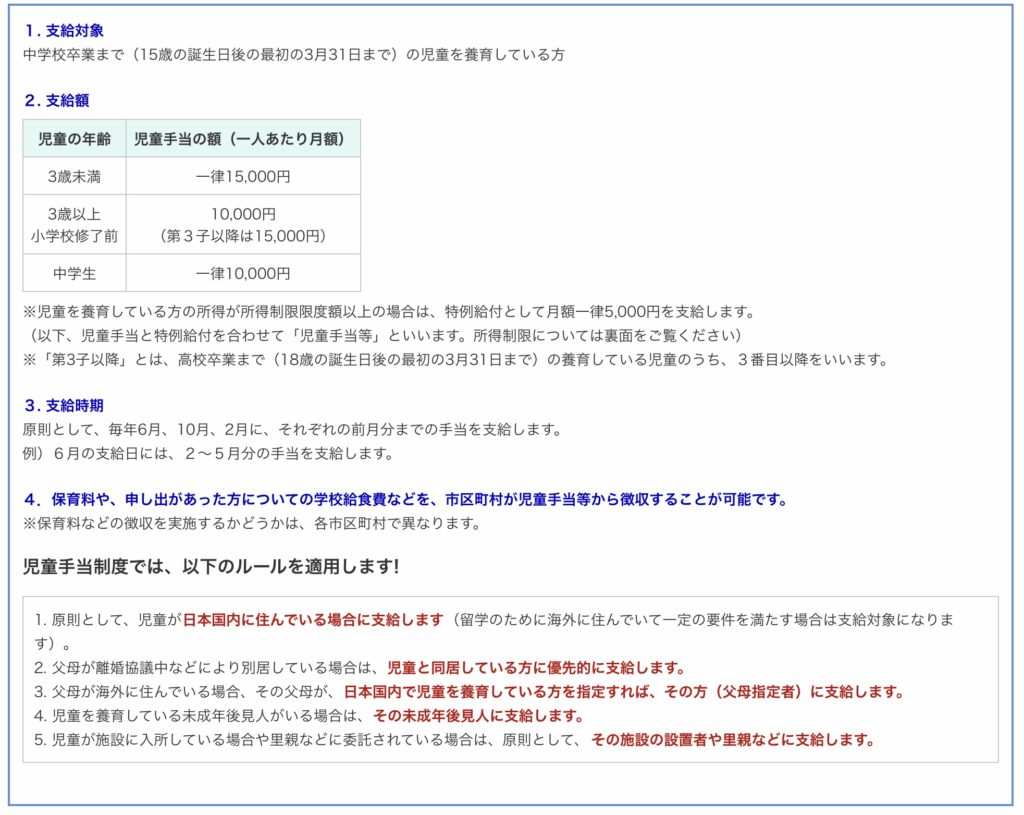

中学3年生までの子どもを養育されている方に対して児童手当が支給されます。

児童手当は申請されないと支給されませんので注意が必要です。

【いくらもらえるの?】

15歳まで合計198万円です。日本、なかなかやるやんけ。。

3人目以降はもう少し多くもらえます。

【所得制限】

所得制限を1円でもオーバーすると、最大15,000円もらえる児童手当が5,000円になってしまいます。

子どもの父母のうち、いずれかその子どもの生計を維持する程度の高い方(家計の主宰者)となります。

原則として「所得」が高い方が受給者となります。

共働きでどんどん稼いでも大丈夫です。

【支給方法】

毎月振り込まれるのではなく、4ヶ月に1回です。

忘れた頃に入ってくるので、計画的に。

【歴史】

制度の歴史を見ると、今後その制度がどのようになっていくかなんとなく予想ができます。

第一世界大戦や世界恐慌の影響で人口が減少し、少子化が懸念されていた1926年にニュージーランドで世界初の児童手当制度が始まりました。

日本では意外にも1971年5月27日に児童手当法が制定されています。

順調に人口が増加していたので人口増加への関心が薄れ、制度縮小へ動き出します。

児童手当廃止予定が公表されたものの、次第に少子高齢化が顕著になり、制度廃止から一転、児童手当制度の維持が決定されました。

個人的にはもっと支給してもいいと思いますが。。

みんな、選挙に行きましょうね。

もし私が立候補したら投票してください。しないけど。

【学資保険は?】

「親が学資保険に入ったほうがいいよ」と言うんです。との相談が多いです。

その親は金融のプロですか?

経済、資産運用のことをどれだけ知っていますか?

たしかに学資保険は素晴らしい制度です。

しかし、今の時代に加入するのはどうかと思います。

詳しくははこちらで。「おすすめの学資(こども)保険の選び方は?実は別の方法も一手です」

【運用しましょう】

児童手当に手をつけて私利私欲のために使う不届き者もいます。

きちんと子供のために使いましょう。

学費や習い事のために使うのもいいですが、今の時代、ほとんどが大学に進学します。

そのために18歳時までに一定金額を準備したいと思っている親がほとんどでしょう。

「ジュニアNISA」

「子供のためだからジュニアNISAっしょ」と思いがちですが、これには注意が必要です。

メリットとデメリットをしっかり把握しましょう。

これだけで1記事いけそうなので、後日執筆してリンクを貼ります。

「つみたてNISA」

児童手当は親の口座に振り込まれることと、年間40万円までという制限は「児童手当をつみたてNISAに回してね」と言っているようにしか思えません。

これも1記事いけそうなので、後日執筆してリンクを貼ります。

【まとめ】

児童手当は申請しないともらえません。

4ヶ月に1回まとめて支給されますので、計画的に使いましょう。

目先の習い事や教材費に使う場合を除いて、将来の学費のためなら時間を味方にできます。

資産形成・運用において時間を味方にできるのは大きな武器です。

「ジュニアNISA」「つみたてNISA」についてメリットとデメリットを把握して、どちらが児童手当に適しているか判断しましょう。(家庭の財務状況によって異なると思います)