HIBIKI FP OFFICE(愛知県名古屋市のFP事務所)の重永です。

名前からして「子供のための資金準備に適した制度」っぽいですが

実はそうとも言い切れない、にしては使いにくい!?制度です。

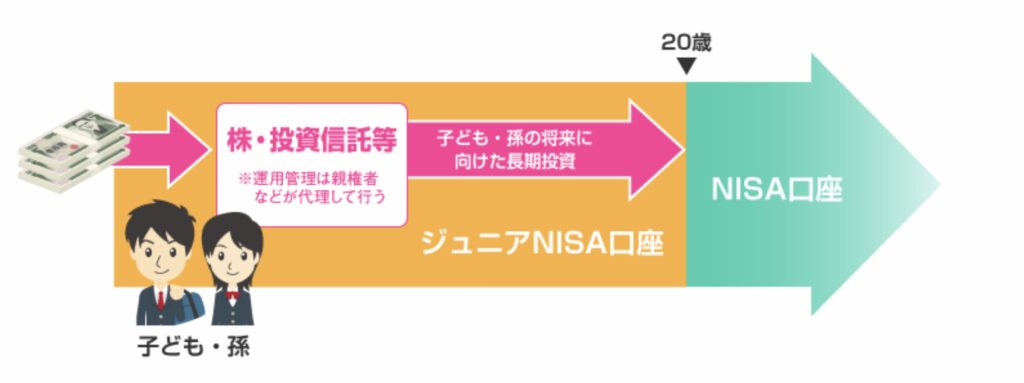

【ジュニアNISAとは】

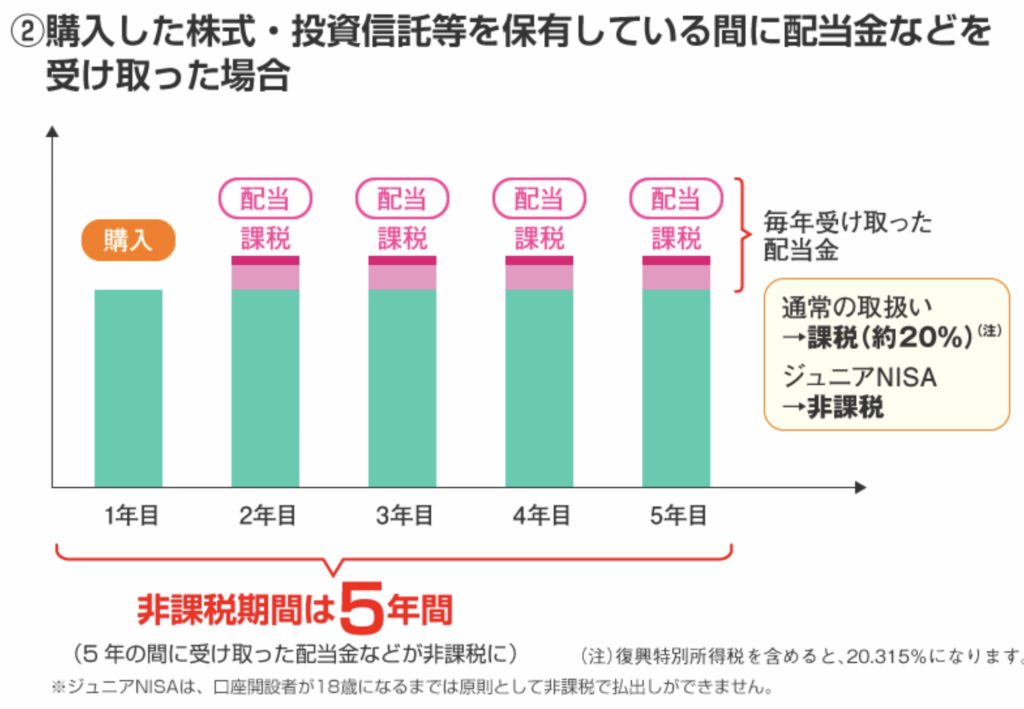

ジュニアNISA専用の口座で購入した上場株式や投信等の配当金、分配金、譲渡益が5年間非課税になる制度です。

「対象者」

ジュニアNISA口座を開設する年の1月1日時点で19歳以下の人

「運用管理者」

口座開設者本人(未成年者)の二親等以内の親族(両親・祖父母等)

「ジュニアNISA対象期間終了後の取り扱い」

対象年の1月2日以降に満20歳になった人は、その年の10月1日以降に翌年のNISA口座の申込および開設可能

「非課税上限額と期間」

新規投資額で毎年80万円を最長5年間

【メリット】

①非課税

上場株式・投資信託の売却益や配当金、分配金などは通常20.315%の税金がかかりますが、これが非課税になります。

②制度終了の2023年以後も非課税でロールオーバー可能

制度終了後も非課税で保有できます。

③選べる銘柄が多い

iDeCoやつみたてNISAと違って、選べる銘柄が多いです。上場株式・投資信託ならほぼなんでも保有できます。

④相続税・贈与税を回避できる

祖父母もお金を拠出でき、贈与額が年110万円以下なら贈与税がかかりません。ジュニアNISAの対象は最大年80万円なので、この枠に収まっています。

【デメリット】

①元本保証ではない

当然ですが、投資ですので元本保証ではありません。

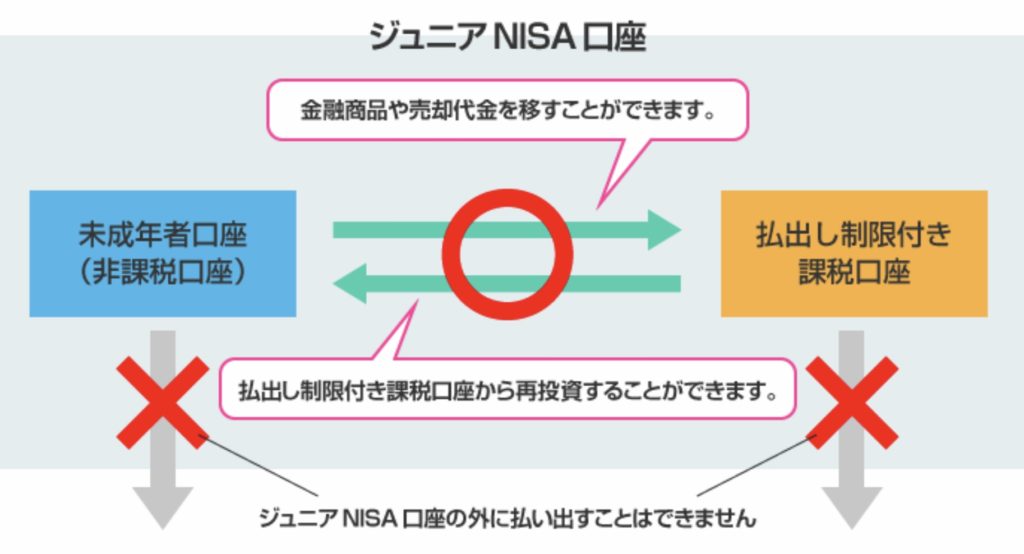

②原則18歳になるまで引き出し不可

特別な事情(災害など)がない限りは原則として払い出しができません。

もしも途中で引き出したら課税対象(しかも払い出し期間以前の利益までさかのぼった利益に対して課税)になります。

一度払い出して、再開する場合は、また一から口座開設手続きが必要です。

③金融機関の変更ができない

一般NISAは金融機関変更が可能(最初はダメだったけど)だが、ジュニアNISAはできません。

どうしても変更したい場合は、一度ジュニアNISA口座を撤廃して、新たにジュニアNISA口座を開設するしかありません。

そうなると、撤廃する際に払い出し期間以前の利益までさかのぼった利益に対して課税されます。

④非課税枠が少ない

一般NISAに比べると非課税枠が少ないので、投資商品のリバランスが難しいのがデメリットです。

一度非課税枠を使ったら、利益確定して売ってもその枠は復活しません。一度決めたらそのまま持つことが前提なのでしょう。

⑤一般NISAよりも手続きが面倒

子供の将来のために使える素晴らしい制度ですが、手続きが面倒です。

「未成年者非課税摘要確認書の交付申請書」と「未成年者口座開設届出書」の提出、およびマイナンバーの提供が必要です。

⑥繰越控除ができない

通常では株の取引で損失が出た場合、確定申告をして譲渡損失の繰越控除の適用を受けられます。

そのマイナス分が翌年以降(3年間)の税負担を軽くしてくれますが、ジュニアNISAで損失が出ても繰越控除は使えません。

【注意すること】

デメリットに気をつければいいわけですが、中でも「原則18歳までは引き出せない」ということに注意が必要です。

完全に子供の教育資金・結婚資金用の制度ですね。

さらに細かく言うと、両親のみならず、祖父母がお金を出していいものですので、祖父母から孫への贈与のために利用しやすくなっていますね。

【制度終了!?】

先述にもありましたが、ジュニアNISAで非課税になる新規購入は2023年で終了します。

その後に税制改正でどうなるかわかりませんが、今のところ終了予定です。

終わった後どうなるのか?

2023年の制度終了時点で20歳になっていない対象者がほとんどです。

2024年以降のおいて非課税期間(5年間)の終了した金融商品を継続管理勘定口座に移管可能です。これをロールオーバーと言います。

20歳(1月1日時点で20歳である年の前年12月31日)まで、その継続管理勘定で保有する金融商品は非課税です。

【どういう人に向いているのか】

自身が一般NISAかつみたてNISAを利用していて、さらに資金に余裕がありNISA制度をこの教育資金に向けて使いたい親や祖父母でしょうか。

「子が18歳になるまで引き出しできない」のが最大の特徴なので、長期的に使わない資金を効率よく運用したい人に向いています。

また、つみたてNISAやiDeCoのように毎月一定の金額を拠出する縛りはないので、あるタイミングで出来た余裕資金を「子のために運用する」とすれば、ジュニアNISAは使い勝手がいいですね。

【まとめ】

「子が18歳になるまで引き出しできない」ということと「最大400万円」ということからも、子が大学進学するために用意された制度だなという印象を受けます。

「子の名義」で口座開設できるのも特徴で、両親が一般NISAかつみたてNISAを開設し、満枠利用済みの場合に威力を発揮しますね。

資産形成・運用には目的(目標)が大切です。

その目的(目標)が子の教育資金であるならば、検討の余地はありますね。

「どの銘柄にすればいいのか?」は、iDeCoやつみたてNISAと違って選べる銘柄がたくさんあります。余計に迷います。この先は個別相談にお越しください