HIBIKI FP OFFICE(愛知県名古屋市のFP事務所)代表ファイナンシャルプランナーの重永です。

日本国内に住んでいる人は20歳から国民年金保険料を納めることが義務付けられています。

「年金なんて将来もらえないんだから納める必要ねーよ!」と言う人は

自ら「私は年金制度を理解していないアホです」と公表しているということに気付きましょう。

大学生や専門学生も、20歳になったら国民年金保険料を納めなければなりません。

毎月16,410円(平成31年度)を学生が払えますかね?

選択肢は

・本人が支払う

・親が代わりに支払う

・学生納付特例制度を利用する

この3つです。

今回は学生納付特例制度について解説し、追納したほうがいいのか?を考察していきます。

【学生納付特例制度とは】

所得が一定以下の学生は、申請によって在学中の国民年金保険料の納付が猶予される制度です。

この手続きをしないと“未納”扱いになり、どえらいことになります。

学生納付特例制度は“未納”とは違い、制度を利用している期間は老齢基礎年金額には反映されないものの、“加入期間”には反映されます。

※一定の所得:118万円+扶養親族等の数×38万円+社会保険料控除等

「加入期間には反映されるが、受給額には反映されない」

老齢基礎年金

老齢基礎年金を受け取るためには10年間の加入期間が必要です。

たとえば学生納付特例を2年間利用した人は、残り8年分国民年金保険料を収めれば受給資格が得られます。(受給額は8年分の金額)

遺族年金・障害年金

死亡や障害状態になる万が一の事が生じた場合以下の要件に当てはまっていれば遺族年金・障害年金が受け取れます。

①事故が発生した月の“前々月まで”の被保険者期間のうち保険料納付済期間(保険料免除期間を含む)が3分の2以上

②事故が発生した月の“前々月まで”の1年間に保険料の未納がない

学生納付特例制度を受けている期間は、上記①の“保険料納付済期間”にカウントされます。

もちろん②の未納期間にも当てはまりません。

万が一の時も安心ですね。

【学生納付特例を受けた後10年遡って追納ができる】

学生納付特例を受けたら加入期間にはカウントされますが、受給額には反映されません。

受給額を増やすには保険料を納めなければなりません。(追納)

学生納付特例制度を受けるのが終了した後10年以内であれば、制度期間中の保険料を遡って納めることが可能です。

ただし、経過期間に対して“加算額”がかかります。

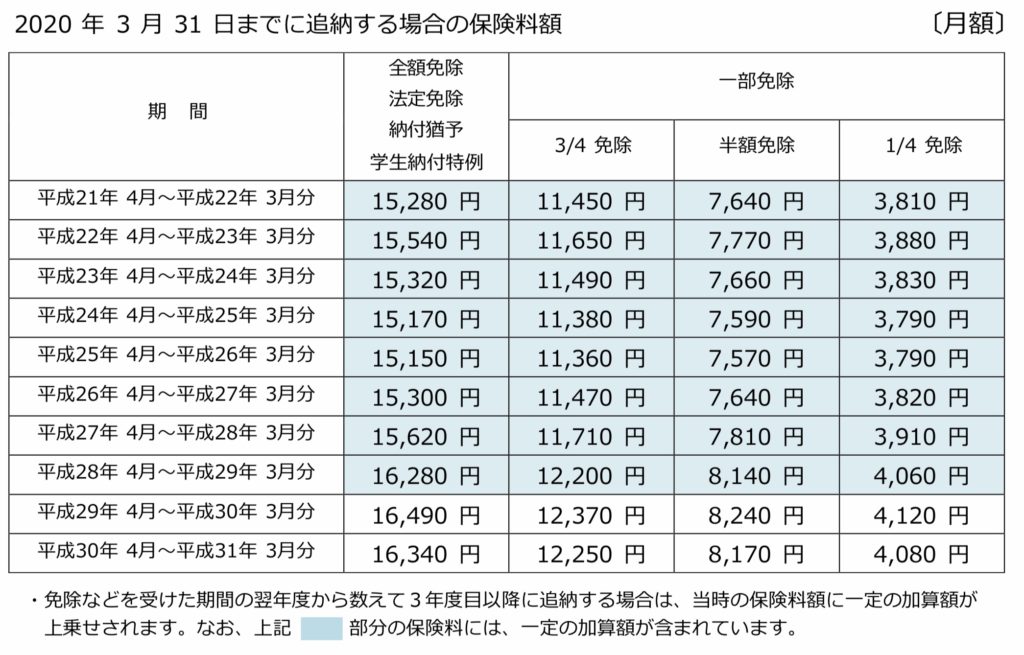

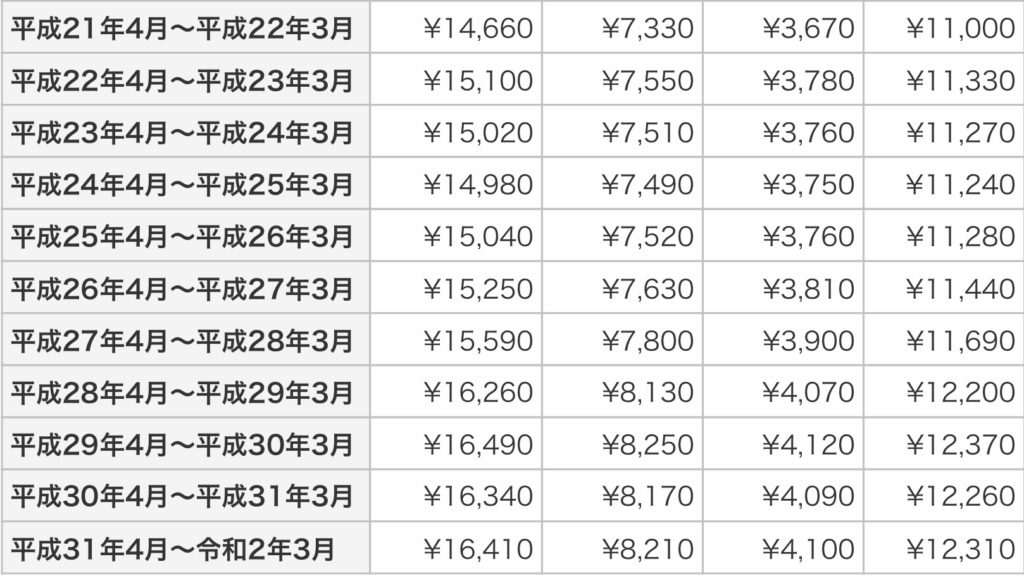

出典:日本年金機構

左から順に全額、1/4、半額、3/4免除

出典:日本年金機構

国民年金保険料は年々上がっていますのでわかりにくいのですが

たとえば平成21年度の年金保険料は14,660円/月ですが、今年度中に追納しようとすると15,280円/月です。

1ヶ月あたり620円の加算額が上乗せされています。

【追納したら受給額はいくら増えるのか?】

1ヶ月分追納したら増える受給額は1,625円(年額)です。

計算式は以下の通り。

780,100円(平成31年4月時点の満額の年金額)÷480ヶ月(40年×12ヶ月)=1,625円(年額)

「損益分岐点は?」

年金保険料約16,000円を追納して増える受給額は1,600円程度です。

つまり約10年間以上年金を受給できれば、追納したほうがお得という計算です。

(物価上昇率やマクロ経済スライドはスルーしてください)

【追納したほうがいいのか?】

先述の通り、10年以上年金を受給すれば元は取れそうです。

が、私は追納していません。

私は4月生まれなので学生納付特例制度を受けた期間は3年間になります。

10年の追納期限が3年後に迫っており、いま3年分すべて追納すると552,360円です。

2019年現在、老齢基礎年金受給開始年齢は65歳です。

いま55万円を追納するより、35年間かけて運用した方がいいので。(運用しています)

【55万円を35年間運用した結果(税金は考慮しない)】

2%運用:1,099,939円

5%運用:3,033,808円

7%運用:5,872,120円

9%運用:11,227,682円

それぞれの利回りにはきちんと意味があります。

2%運用でおよそ2倍です。

全額追納して、年金を20年間受給するのと同じ結果になります。

2%運用なんて余裕です。

しかも、ほぼ元本保証で運用できます。

私のブログを読んでいる人はその理由がわかっていると思います。

【まとめ】

20歳になって、年金保険料を親が肩代わりしてくれない人は学生納付特例制度を利用しましょう。

よっぽど学校で手続きできるはずです。

社会人になって追納しようとしている人は、そのお金を30年以上運用したらいくらになるのかを考えてから追納を検討しましょう。

私は追納しません。