HIBIKI FP OFFICE(愛知県名古屋市のFP事務所)の重永です。

リスクとリターンは表裏一体です。

原則、リスク以上のリターンは得られません。

リスク以下のリターンしか得られないもの、それは多くの場合コストが差し引かれています。

たとえば保険屋さんの運用商品は、営業員の給料、保険屋さんの利益、広告費、事務手数料、死亡保障分の保険料などなど。。

これらコストを差し引いた分を運用して、数十年後に「元本保証で○○%です!」ということは、余計なコストも運用に回せばもっと高い利回りで運用できますよね。

「元本を割らずに自分で運用できるか不安。。」という方も多いでしょう。

日本のどの会社よりも、どの金融機関よりも安全な投資先をご紹介します。

【米国債】

答えは米国債です。

アメリカという国の債券なので、アメリカにお金を貸します。

つまり、アメリカ政府が保証してくれます。アメリカがなくならない限り、元本は保証されます。

アメリカがなくなる可能性と、ある保険会社が倒産する可能性、どちらの方が高いですか?

アメリカよりリスクの高い会社に資金を預け、米国債よりも低い利回りで運用しています。

日本人の多くは金融教育を受けていないので仕方ないですね。。

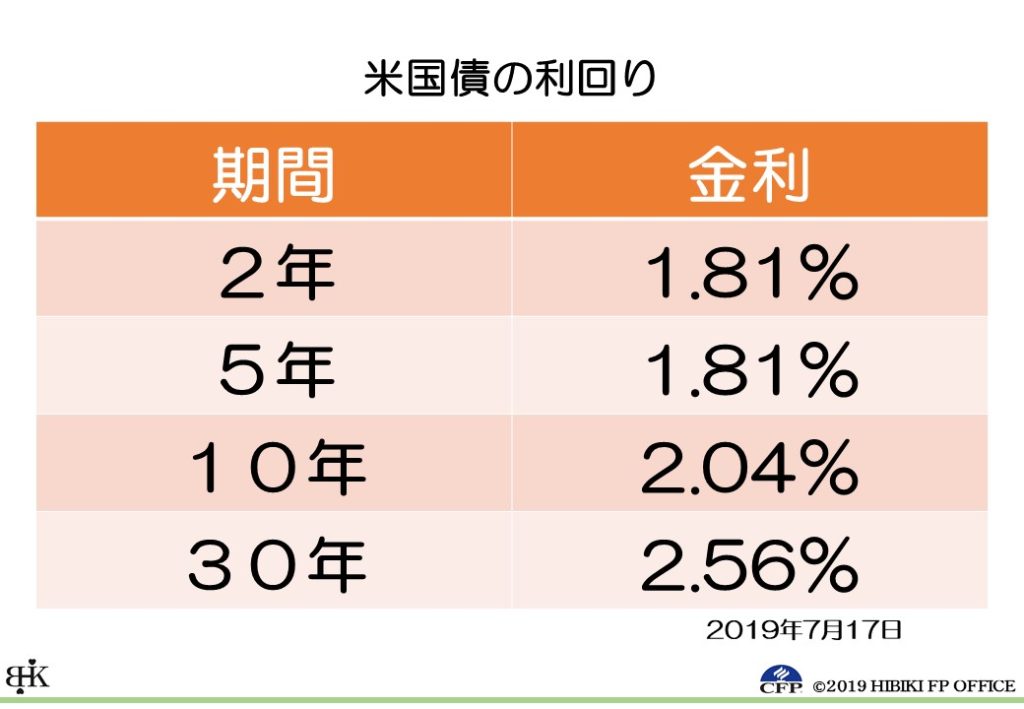

【米国債の利回り】

気になる利回りは以下の通り。

これでも少し前に比べると下がっています。

2年で2%を超えている時期もありました。

【米国債の特徴:流動性リスクが低い】

原則、いつでも換金可能です。

正確には、米国債を買いたい人に売ります。

そのため、価格が変動しますが、そんなに大きくは変動しません。

日本の保険屋さんの商品みたいに「途中で解約したら払込保険料の半分くらい返ってこない」なんてことはありません。

数年保有していれば、その期間の利息が受けられますので元本以上は返ってくるはずです。

【米国債の種類】

SBI証券で購入できる米国債について紹介します。

「新発債」

名前の通り、新しく発行された債券です。

ほとんど市場に出回りません。

「既発債」

名前の通り、既に発行されている債券です。

私たちが買うのはほとんどがコチラです。

新発債と既発債、どっちの方がいいとかはありません。

このへんはあまり気にしなくて大丈夫です。重要なのはこの後に紹介する種類です。

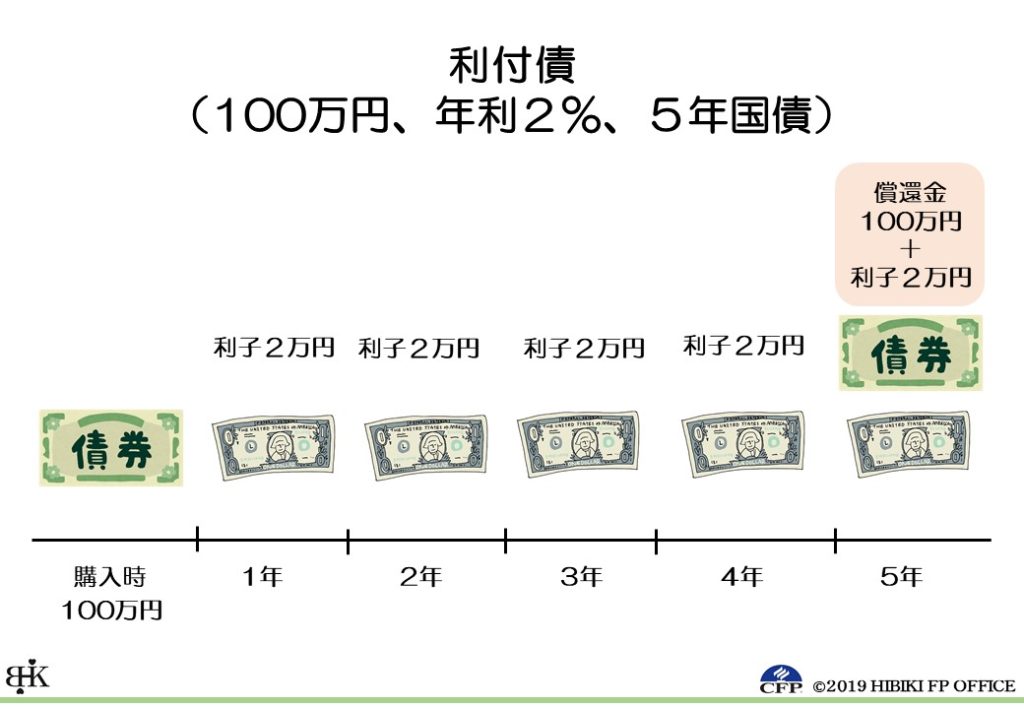

「利付債」

名前の通り、利子が付きます。

償還時点において額面金額で売却でき、償還までの期間は毎年、利子を受け取ることができます。

例:額面100万円、5年国債、利率2.0%(年間)の利付債

100万円×2%=2万円を償還までの5年間毎年受け取れます。

5年間保有して償還を迎えると、額面の金額100万円が返ってきます。

最終的には受け取った利子(2万円×5年)と満期償還時の債券価格が手元に残ります。

この場合、110万円ですね。

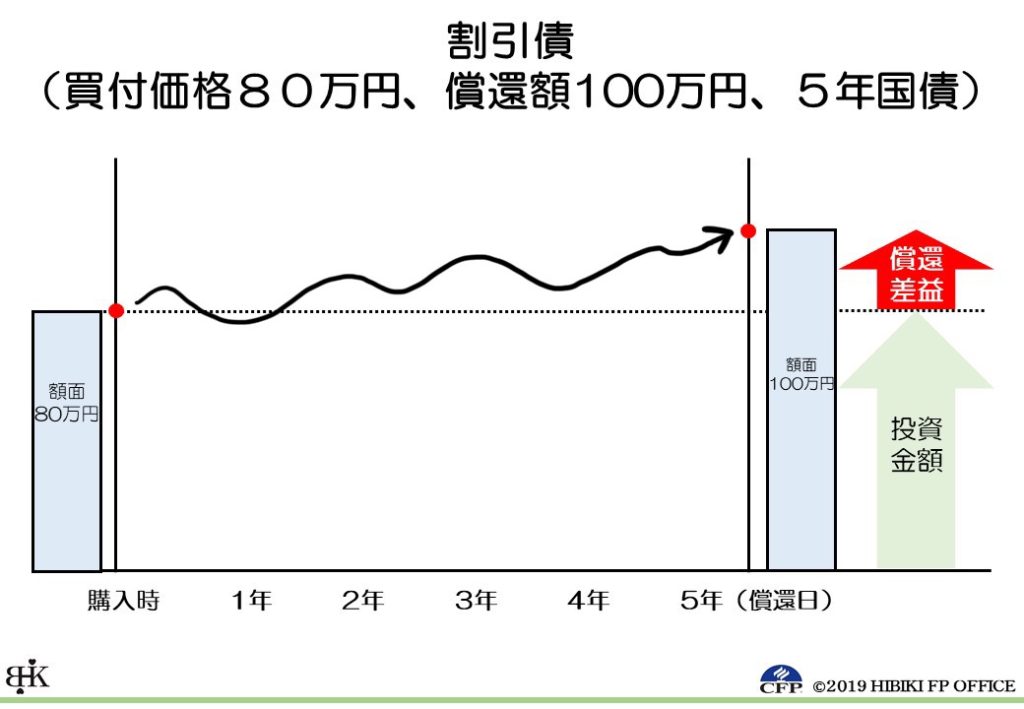

「割引債」

割引債は毎年受け取ること利子はありません。

その代わり、購入時の額面が通常より安くなっている(割り引かれている)ため、償還時に利益が出ます。

例:額面80万円、償還時額面100万円、10年国債の割引債

※計算がわかりやすい数字にしています

10年間で80万円が100万円になります。

(100万円-80万円)÷80万円=25%

25%÷10年間=2.5%

最終利回り(単利)は2.5%になります。

【なぜ銀行などの金融機関は米国債を扱わないのか】

こんなに安全で利回りのいい金融商品を扱わないのか。

答えは簡単です。「儲からないから」でしょう。

国債は投資信託とは異なり、信託報酬などの毎年かかるコストがありません。

購入時手数料も一部債券価格に組み入れられているので、コストはほとんどありません。

米国債を購入する投資家的にはメリットだらけですが、

金融機関からすると収益につながらないため、販売したがらないのでしょう。

【まとめ】

気をつけたいのは為替リスクです。

米国債を購入するには米ドルが必要です。

購入の仕方も簡単です。近々ブログで紹介します。

現在、もしも米ドル建で、米国債以下の利回りで運用しているなら今すぐやめていいでしょう。

その商品を扱っている会社はアメリカよりも安全で信用できますか?