HIBIKI FP OFFICE(愛知県名古屋市のファイナンシャルプランナー)の重永です。

先日、GPIF(年金積立金管理運用独立行政法人)が2019年度の運用実績を発表しました。

なんと8兆2,831億円のマイナスです。

リーマン・ショック時の2008年度は9兆3,481億円のマイナスで、これに次ぐ損失額になりました。

これを知って、皆さんどう思いましたか?

「年金、オワコンやんけ」と周りに言ってしまうほど恥ずかしいことはありません。

解説します。(引用している表は全てGPIFのHPから拝借しています)

【結論:年金オワコンではない】

「累積収益は?」

たしかに2019年度のの運用実績は大きなマイナスでした。

通年での赤字は2015年以来4年ぶりです。

悲観することはありません。

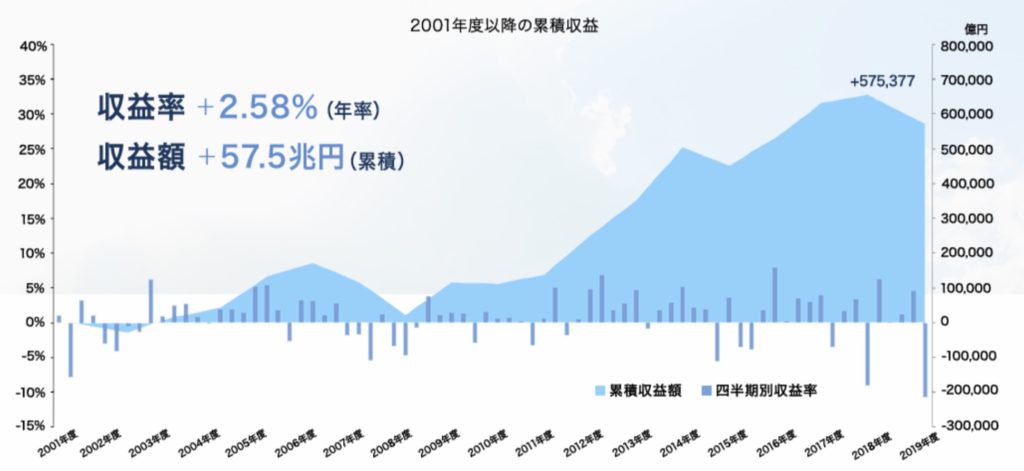

GPIFのHPをご覧いただければ下記の表がドーンと表示されます。

2019年度の運用実績はマイナスですが、累積収益額は57.5兆円の“プラス“です。

順調に増えています。

これを見ると、長期的に世界中へ分散投資することが正しいとわかりますね。

「4月以降に反発している」

2019年度のデータは、2020年3月までの実績です。

新型コロナウイルスの影響で、株価が暴落したのが2〜3月ごろです。

そこから4月、5月の多くの国の主要平均株価は反発しています。

GPIFの運用資産も増えていることでしょう。

これが、今回の損失が大きな話題にならない理由の一つと言えます。

あくまで大きな損失を被ったのは2020年1月〜3月(この期間だけで17兆7,072億円の赤字)ということです。

「そもそも運用資金をアテにしていない」

年金の原資はなんですか?

ほとんどが、現役世代が納めている年金保険料です。

現時点ではGPIFの運用資金は年金給付に充てられていません。

将来的に現役世代の年金保険料だけでは賄えなくなることになっては困るので、いま頑張って運用して増やしているのです。

「???」という人は、下記で解説する「日本の年金制度」を復習しましょう。

「日本の年金制度」

少子高齢化が進む日本では、賦課方式は将来的に厳しくなることが予想できます。

支える側が少なくなり、支えられる側が多くなるということは、年金保険料が増やして年金支給額が減らさないと成り立たなくなります。

今よりも少ない年金を覚悟しなければなりません。

【優秀な実績を残している】

「GPIFやばいらしいよ!」なんて誰かに言った日には、二度と外の世界で生活できないほどの恥をかいてしまいます。

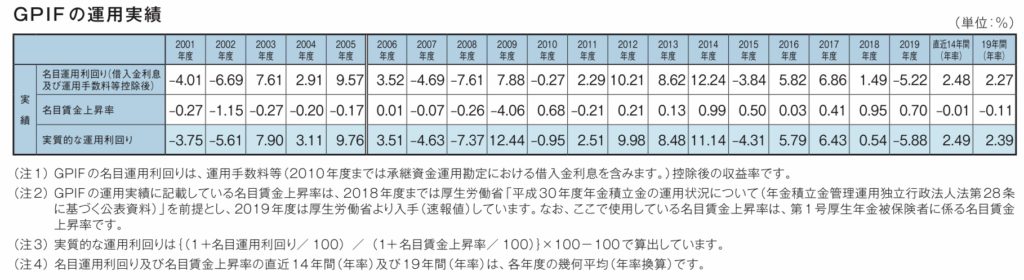

GPIFの前身が市場運用を開始した2001年度以降の運用実績は年平均2.39%です。

2015年度以降の長期的な運用目標である「名目賃金上昇率+1.7%」を超えています。

“名目賃金上昇率”を基準にしているのは、世の中の物価上昇率よりも高い上昇率を目標にしないと資産価値が目減りしてしまうからですね。

過去の運用実績を見てみると、ITバブル崩壊のダメージで累積収益は一時的にマイナスになったものの、ほとんどはプラスの運用実績を残しています。

GPIFは長期的に安定した運用を目指しています。

同じ目標を持って資産形成・運用したいと考えている人は、変な本を読むよりもGPIFのマネをした方がよっぽどいいと思います。

【まとめ】

ニュースの見出しだけで「年金の運用がやばいらしいな」と解釈してはいけません。

年金の仕組みや、GPIFの真の実績を知らないのは社会人として恥ずかしいです。

知った上で、自分年金の目標を設定しましょう。

![]()

LINE公式アカウント友達追加で2大特典プレゼント!

虎の巻其の壱「クレジットカード」

年間37万マイル貯める男が使うクレジットカード1枚を大公開!

虎の巻其の弐「ふるさと納税の極意」

ふるさと納税の自己負担が実質0円!?知らなきゃ損の裏ワザ!

その他、セミナー情報をはじめ世界情勢や旬な情報をお届けしています!

YouTubeもやっています!「とらしげ社長のFPチャンネル」