HIBIKI FP OFFICE(愛知県名古屋市のFP事務所)の重永です。

児童手当、ジュニアNISA、iDeCoの各記事を執筆後、数件同じようなお問い合わせを頂きました。

「児童手当を4ヶ月に1回ジュニアNISAで投資に回そうと思ってます」

※児童手当の支給は4ヶ月に1回

「ボーナス月のみiDeCoに拠出します」

※iDeCoは掛金の拠出を1年単位で任意に決めた月(年1回以上)にまとめて拠出可能

なるほど。。

たしかに無理なく拠出できるのですが、この方法では“価格変動リスク”をヘッジ(防止)できません。

どういうことか。

いつもセミナーでお話しする内容を解説します。

【投資の王道“毎月定額積立投資”】

さらに細かく言うと「長期分散毎月積立投資」が初心者にはおすすめです。

漢字だらけで4代目火影の必殺技みたいですが、「長期的に目標設定して世界中に分散した銘柄に毎月定額を投資する」ということです。

今回はなぜ「毎月一定の金額を投資する」ことが良いのか解説していきます。

【定額積立投資のことをドルコスト平均法と呼ぶ】

定期的・継続的に一定金額を投資する手法のことを、専門用語でドルコスト平均法と呼びます。

投資初心者にとっては、投資することで大きな損失(株価などの下落)を被ることもあるでしょう。

相場を読めない初心者でも、価格変動リスクを低減することができる手法こそがこのドルコスト平均法です。

国がつみたてNISAを推しているのは、自然とこの手法が実践されるからなのかもしれませんね。

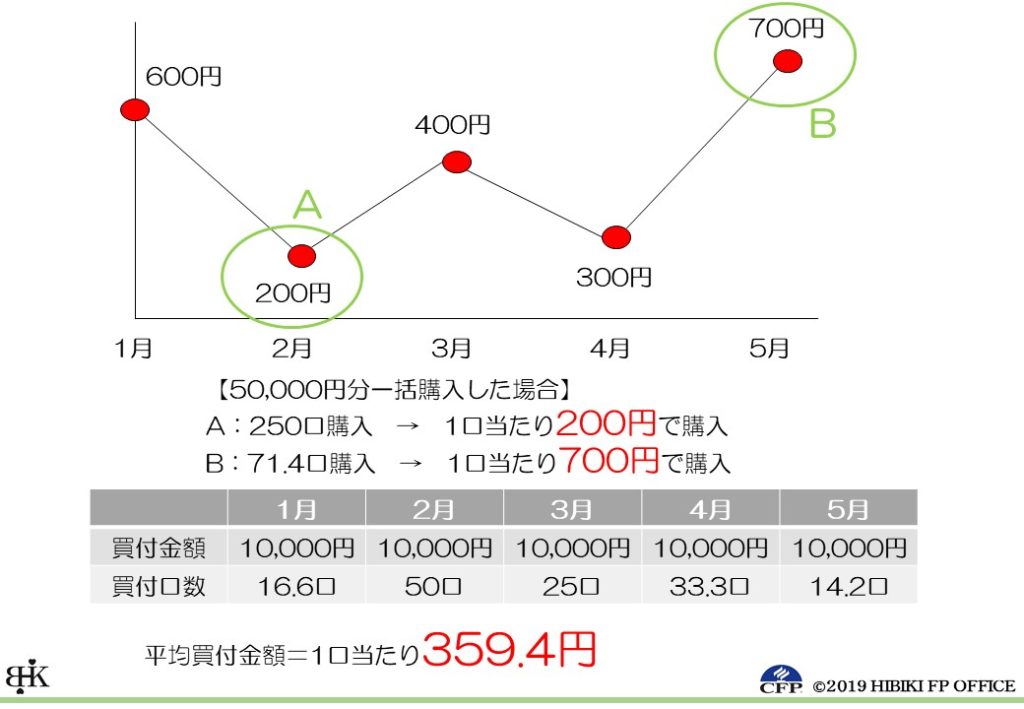

【ドルコスト平均法】

購入価格を平均化することで、価格変動リスクをヘッジ(防止)します。

たとえば表のような値動きをする金融商品があるとします。

ドルコスト平均法を使わずに、ある月に50,000円分を一括購入するとします。

この中で最安値は200円(A)、最高値は700円(B)です。

最安値200円(A)の時は250口購入できます。

このタイミングで購入できれば“賢い投資家”なのですが、プロでも見極めは難しいです。

最高値700円(B)の時は同じ50,000円でも71.4口しか購入できません。

同じ金融商品が3分の1以下しか手に入らないのです。

ドルコスト平均法を使って毎月10,000円ずつ購入するとします。

表の通り、平均買付価格は359.4円、約139口を保有することになります。

安いタイミング(好機)を狙わずに、毎月一定の金額で購入すれば買付価格を平均化することができます。

つまり、最高値で購入するリスクが低減します。

大儲けはできませんが、大損することもなくなります。

値動きに一喜一憂することもありません。

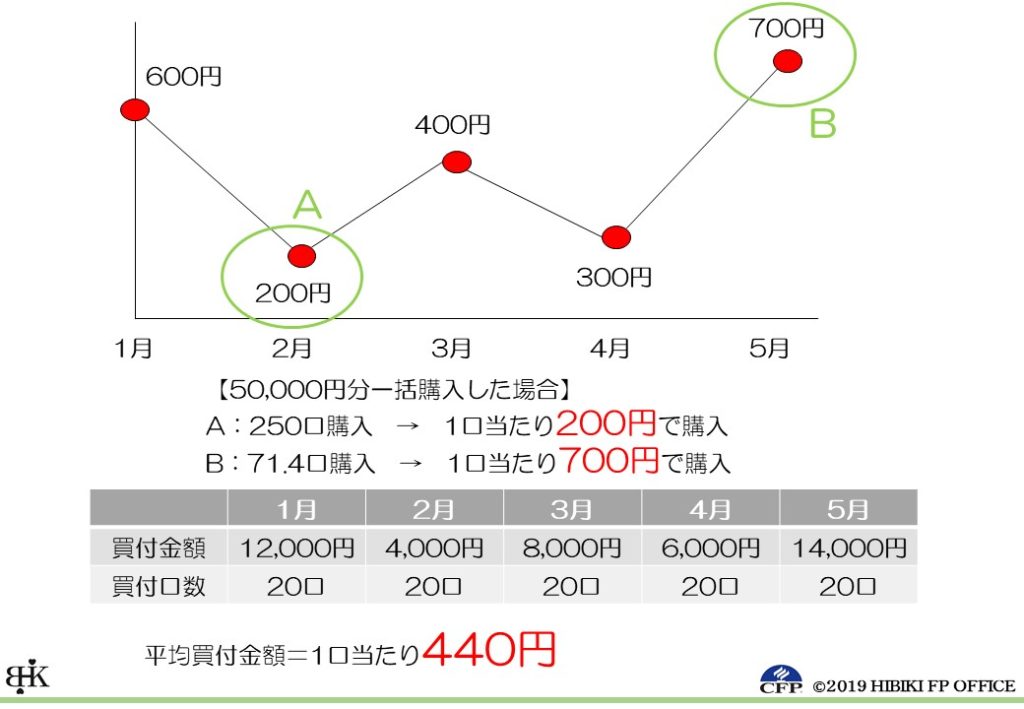

【定額ではなく定量購入だとどうなる?】

ドルコスト平均法では毎月同じ金額(定額)で購入していました。

では、毎月同じ数量を購入すれば買付金額を平均化できるのではないか?

先ほどと同じ値動きをする表を使いましょう。

毎月同じ数量20口を購入するとします。

すると、5ヶ月で合計100口を44,000円で購入できました。

1口当たりの平均買付価格は440円です。

たしかに最高値で購入せずに済みましたが、毎月一定金額を購入するドルコスト平均法よりも平均買付価格は高くなってしまいました。

相場のことを考えずに投資することはできます。

大儲けはできませんが、大損することもなくなります。

値動きに一喜一憂することもありません。

ドルコスト平均法をと同じです。

だったら平均買付金額の低い毎月一定金額を投資する方がいいですね。

【賢い投資家・消費者】

賢い投資家というのは、株価が安い時に買って、高い時に売ることによって利益を得ます。

逆に賢くない投資家は、株価が高い時に買って、安い時に売ることによって損してしまいます。

日々の生活でも同じですね。

賢い消費者は安い時にモノを買って、高い時には買いません。(もしくは売る)

できれば賢い投資家(消費者)になりたいものですが、プロであろうと100%実行することは難しいです。

後者の賢くない投資家(消費者)にはなりたくないから、毎月同じ株数を買おう。。とすると、表の通りCさんになります。

このCさん、見覚えがありませんか?

そう、毎月同じ数量を購入していた人です。

平均買付価格440円で投資していた人です。

では、ドルコスト平均法を実践した人は?

正解はBさんですね。

ドルコスト平均法では、高い時に少ない数量を買い、安い時に多く買います。

相場を完璧に読み切るAさんにはなれませんが、Bさんになることは誰にでもできます。

【ドルコスト平均法のデメリット】

世の中、おいしい話ばかりではありません。

デメリットも紹介しておきます。

①購入の度に手数料がかかる

これは購入する時に手数料がかかる商品に限りますが、トータルすると一括投資よりも余分に手数料がかかる可能性があります。

②下降し続けると損失拡大

いわゆる“下降トレンド”です。価格が下降し続けると、いくらドルコスト平均法でも利益が出せなくなります。

しかし、価格が高い時に一括購入した人より損失は小さくて済みますね。

世界経済は緩やかに成長し続けています。世界中に分散投資している投資信託ならよっぽど。。

【まとめ】

「わからん!」という方は、もっと身近な話を例に解説した記事があります。「ネコでもわかる解説!投資の王道“ドルコスト平均法”」

結局なにが言いたいのかというと、

「児童手当を4ヶ月に1回ジュニアNISAで投資に回そうと思ってます」

「ボーナス月のみiDeCoに拠出します」

この2つはドルコスト平均法ではなくなります。

もしその拠出するタイミングで価格が高かったらどうしますか?

逆に、安いかもしれませんが、運任せですね。

だったらすぐに投資を開始しないで、ある程度余裕ができてから毎月定額投資をスタートさせましょう。

そうすれば高値で購入するリスクは低減します。

少し賢い投資家Bさんになれます。

ピンポイントで投資へ拠出するのではなく、毎月同じ金額をコツコツと投資に拠出することをオススメします。