HIBIKI FP OFFICE(愛知県名古屋市のFP事務所)の重永です。

年金がもらえないことはないでしょう。ですが、支給額が減らされたり(物価上昇してるのに支給額が変わらないのは減っているのと同じ)、支給開始が遅くなったりするのかなと個人的に思っています。

金融庁も報告書案で「自助努力よろしくね」と言ってますしね。

詳しくはこちらの記事「高齢社会における資産形成・管理」という報告書案を金融審議会で示す

私は銀行員時代、年金は得意ジャンルでした。知識ももちろん自信がありましたし、顧客データから特別支給の老齢厚生年金の対象者をピックアップし、年金機構からお知らせが届く前からコンタクトを取ってアピールし、裁定請求をしていました。(新人ながらトップの成績でした。たしか。笑)

「わからなかったら顧問社労士の先生に頼もう」という強大なバックの存在も心の支えでした。

今回は人生の3大不安と言われている“老後”の年金について考えましょう。

【日本の年金制度】

みなさん年金保険料を支払ってますよね。よく勘違いされているのが、我々が支払った年金保険料が運用されて、将来その運用したお金から年金をくれると思っていること。

これは間違いです。

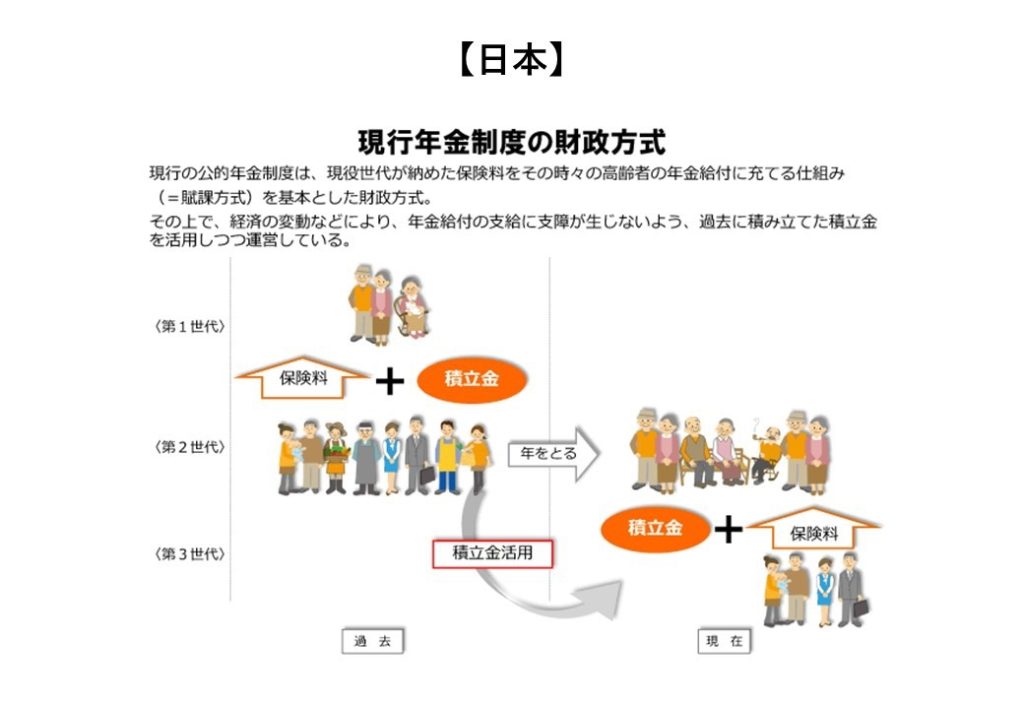

日本の年金制度は「世代間扶養」と言って、現役世代である我々が支払った年金保険料を、今の年金受給世代の年金のために使っています。

現役世代が、年金受給世代を養っている、つまり扶養しているから「世代間扶養」です。(賦課方式とも言います)

「年金機構が運用で損失を出したってニュースで聞いたことあるけど?」あれは現役世代の年金保険料の全てではなく、ごく一部だけです。

基本的には現役世代の年金保険料と、なんと税金で賄っています。

※運用実績も単年で見るとマイナスの年もあって先述のようなニュースになりますが、累積で見ると比較的安定的に推移しているそうです(平成29年度までで約74.4兆円のプラス)

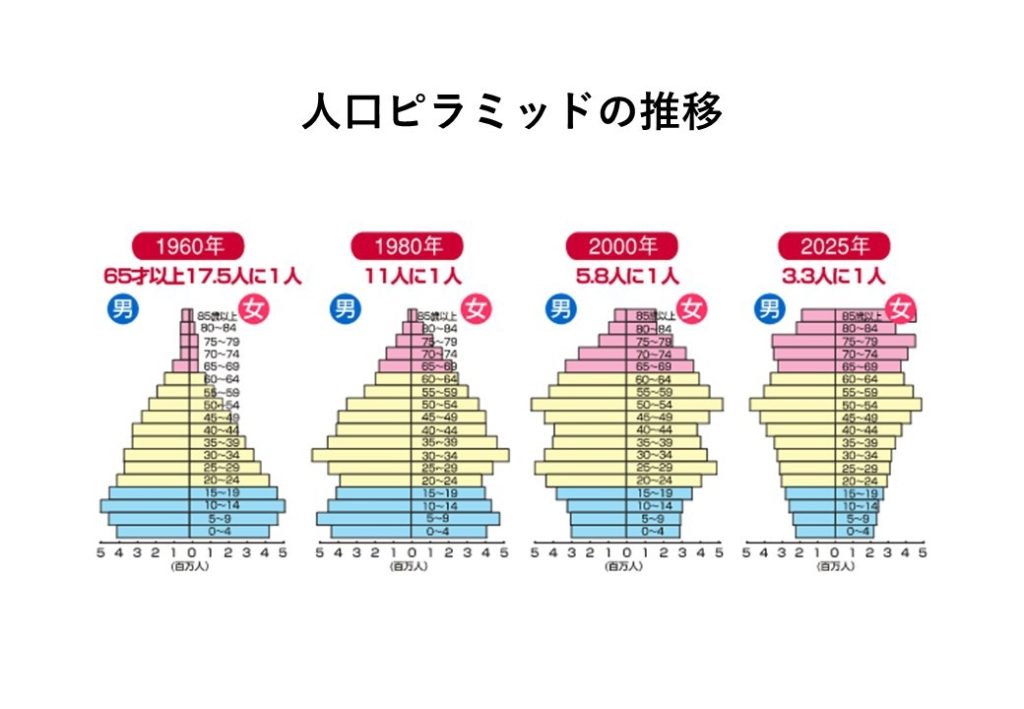

ということは、少子高齢化が進むと支える人数が少なくなるのでこの制度はしんどくなりますね。

2010年時点で現役世代3人で1人の高齢者を支えていました。将来的にはもっと少ない人数で高齢者を支えなければならないのは人口ピラミッドの推移を見れば明確です。必然的に年金受給学は減るでしょう。この世代間扶養はインフレリスクに強いというメリットもあるので、一概によろしくないとも言えませんが。。

【年金は老後のためだけではない】

これも意外と知らない人が多いです。

年金は老齢年金、障害年金、遺族年金の大きく分けて3つあります。

老齢年金は65歳から受給開始するもの。

障害年金は国民年金保険料を支払っている人が事故や病気で障害を持ったら年金が支払われます。

遺族年金は国民年金保険料を支払っている人が死亡したときに、その残された家族に年金が支払われます。子どもがいる妻(もしくは夫)または子どもに限られます。

めちゃくちゃ手厚いですよね?亡くなった時でも、障害状態になった時でも、さらに健康なまま老後を迎えても年金を受給できます。

「え、生命保険とかいらんやんけ」と思った方、半分正解です。保険に加入する際は遺族年金や障害年金のことも考慮して保険金額を決めるのがセオリーです。

十分な資産がある人は保険なんていらないですよね。

【サラリーマンや公務員は最強説】

年金は基本的に3段階になっています。国民年金と厚生年金と企業年金です。国民年金は20歳〜60歳の人は全員加入です。加えてサラリーマンや公務員は厚生年金を企業側と折半で給料に応じて支払っています。手厚い企業はこれに加えて企業年金も用意してくれているので最強ですね。

自営業者は国民年金のみで負担が少ないですが、その分将来もらえる年金額も少ないです。もちろん遺族年金も障害年金も厚生年金加入者よりは少ないです。

国民年金は40年間全額支払うと年間779,300円支給されます。1ヶ月あたり65,000円弱、配偶者も満額支給だとしても二人合わせて13万円弱。これだけでは生活が苦しいですよね。

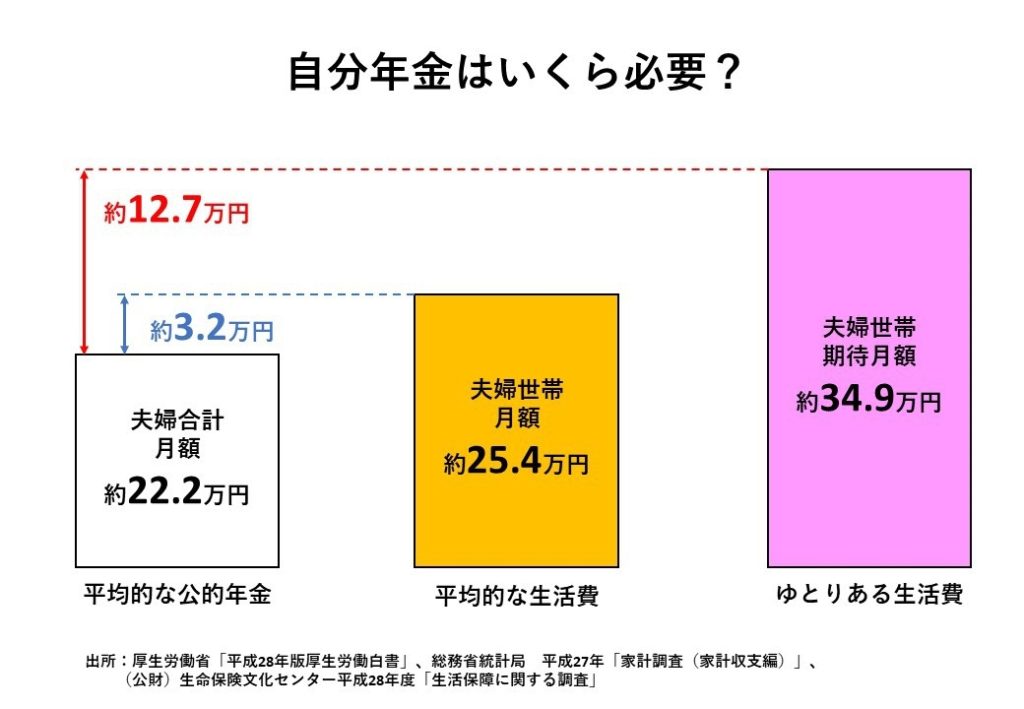

一方、厚生労働省の平成28年版厚生労働白書によると、平均的な夫婦の受給額が国民年金と厚生年金を合わせて1ヶ月あたり22.2万円だそうです。

【ゆとりある老後】

総務省統計局の平成27年家計調査によると

夫婦世帯の平均的な生活費は約25.4万円とされています。公的年金だけでは足りませんね。。

さらに、ゆとりある生活を送りたい場合は34.9万円必要というデータもあります。

誰しも、ゆとりある老後を送りたいですよね。国も頑張ってくれていますが、足りない分は自分でカバーするしかありません。早いうちから資産形成を始めましょう。

【いくら準備すればいい?】

せっかくなのでゆとりある老後を目指しましょう。

厚生年金受給資格のある30歳の夫婦が65歳から受給開始し、100歳まで生きるとします。人生100年時代ですからね!

34.9万円ー22.2万円=12.7万円

12.7万円×12ヶ月×(100歳ー65歳)=5,334万円!!!!!!

今5,334万円ある人は大丈夫です。

「65歳までに5,334万円かー」と思った方、甘いですよ。日本は毎年2%を目標に物価上昇していきますからね。今の時点で5,334万円あって年2%で運用し続ければOKですが、今と35年後の5,334万円の価値は違います。

インフレリスクのついてはコチラ「資産運用初心者必見!インフレリスク(物価上昇リスク)に気をつけろ!」

今よりさらに支給額が減れば、もっともっと必要な金額は大きくなります。

【まとめ】

外国では自身で老後資金を用意するのは常識となっている国もあります。香港は年金を1円ももらえません(微々たる老人手当のみ)香港の人たちは給料から一定金額が強制天引きされ、各個人で運用しています。(運用のプロIFAに頼んだりね)老後資金は自分の手にかかっているので資産運用や経済について勉強しますよね。ヒルナンデスの時間帯にWBSが放送している感じで、全国民の金融リテラシーが高いです。

日本人も公的年金だけでは足りないと自覚し、早めに老後資金の準備を始めるべきです。「具体的にどうしたらいいの?」という方は個別相談をご利用ください。保険屋さんの個人年金保険に安易に加入するのは危険です。プロの私から言わせると保険は保険、資産形成は資産形成と分けるべきです。

日本人は金融リテラシーが低すぎます。外国や金融機関ににナメられてますよ?もっと勉強しましょう。

65歳になってから気付いても手遅れです。お金をナメたらいけません。将来、孫にお小遣いをあげて、趣味や旅行を楽しむためにも今から資産形成をスタートしましょう(^^)