HIBIKI FP OFFICE(愛知県名古屋市のFP事務所)代表ファイナンシャルプランナーの重永です。

年金の受給額を最大42%増やすことができる繰り下げ受給について私の考えを紹介します。

受給額によって効果の大きさに差がありますので、自分はどのくらい恩恵が受けられるのか?は個別で相談しに来てください。

【年金を早くもらったり、多くもらう裏ワザ】

公的年金には“繰り上げ受給”と“繰り下げ受給”があります。

原則65歳から受給開始ですが、申請することで早く受給開始したり、逆に遅らせることが可能です。

それぞれの恩恵と注意点について解説します。

【繰り上げ受給】

繰り上げ受給を申請すれば、原則65歳から支給開始の年金を最速で60歳から受け取れます。

もちろん、こんな美味しい話がタダなわけありません。

繰り上げ受給は1ヶ月単位でできますが、受給額が1ヶ月あたり0.5%減額されます。

1年で6%、最高5年で30%減額されます。

そしてこの減額率は一生続き、一度繰り上げ受給を申請すると取り消すことができません。

私も銀行員時代に繰り上げ受給の手続きをお手伝いすることがありましたが、かなり慎重で「本当にいいの?一生受給額減るからね?」といった同意の確認をする書類が多かった記憶があります。

老齢基礎年金の満額は780,100円です。(平成31年4月分から)

最速の60歳から受給開始した場合、受給額は30%減の546,070円になります。

【繰り下げ受給】

先ほどの繰り上げ受給とは逆に、受給開始時期を遅らせることができます。

繰り下げ受給も1ヶ月単位で申請でき、受給額は1ヶ月遅らせるごとに0.7%増額されます。

1年で8.4%、70歳まで繰り下げると42%増額された年金を一生涯受け取れます。

老齢基礎年金の満額は780,100円です。(平成31年4月分から)

5年繰り下げて70歳から受給開始した場合、受給額は42%増の1,107742円になります。

この繰り下げ幅を長くする案もあるそうですが、どうなるでしょうか。。

【どちらがいいのか?】

「損益分岐点」

結論、早く死ぬ予定の人は繰り上げ受給した方がいいです。

逆に長生きする予定の人は繰り下げ受給したほうがお得です。

あなたは何歳で死ぬ予定ですか?

わかりませんよね?

ということで繰り上げと繰り下げ、65際受給開始と比べて何歳まで生きるとお得になるか考えましょう。

「繰り上げ受給の損益分岐点」

60歳で老齢基礎年金(満額)のみ受給開始とします。

受給額は546,070円です。

この場合、76歳8ヶ月で損益分岐点を迎えます。

つまり76歳10ヶ月未満で亡くなれば得します。

「繰り下げ受給の損益分岐点」

70歳で老齢基礎年金(満額)のみ受給開始とします。

受給額は1,107742円です。

この場合、81歳10ヶ月で損益分岐点を迎えます。

つまり81歳10ヶ月以上長生きすればするほど得します。

「日本人の平均寿命」

日本人の平均寿命は男性が81.09歳、女性が87.26歳です。

平均のデータだけ見ると、男性はビミョーなラインですが、女性は約6歳も上回っています。

平均まで長生きすると約600万円も得するということですね。

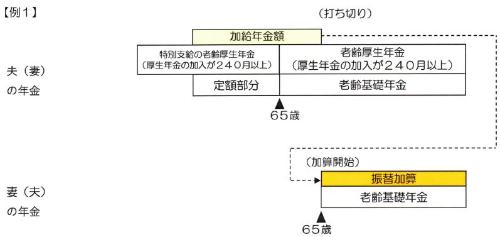

【加給年金を加味しよう】

普通は上記までの内容で終了するでしょう。

もう少しマニアックにツッコミます。(難しい内容です)

「加給年金とは」

厚生年金保険の被保険者期間が20年以上ある方が、65歳到達時点(または定額部分支給開始年齢に到達した時点)で、その方に生計を維持されている下記の配偶者または子がいるときに加算されます。

出典:日本年金機構

配偶者だけで最大390,100円加算されます。

1ヶ月あたり3万円以上も年金額が増えるので大きいですよね。

この加給年金、年上の夫が繰り下げ受給を選択するともらえなくなります。

この「もらえたはずの加給年金分」を繰り下げ受給で増額された受給額でカバーできるのか?

ここまで考えなければなりません。

「最強の受給年齢」

仮に夫が年上、妻が年上の場合で最強の受給年齢は「夫65歳、妻70歳」だと思います。

夫が繰り下げ受給すると加給年金をもらえません。

なので夫は65歳から受給開始します。

加給年金をしっかりもらったら、妻は女性なので男性よりも平均寿命が長いことから繰り下げ受給が賢明でしょう。

データだけで考えると、これが最も多く受給できるのではないかと私は考えています。

【まとめ】

何歳から受給したらいいかは結局、人によります。

結婚しているのか、配偶者が何歳なのか、自分と配偶者の年金加入状況はどうなのかなど。。

例えば、生涯独身のサラリーマン男性がいるとします。(シンプルに考えるために)

60歳で定年退職、その後は嘱託職員として少ない給料で勤務するとします。

70歳まで働けるなら、それまでに蓄えた老後資金を60〜70歳までの生活費に充て、70歳から増額した年金を受け取るほうが賢明だと思います。

「生きている間に後悔するのが繰り上げ受給、死んでから後悔するのが繰り下げ受給」です。

せっかく頑張って貯めた老後資金です。不安かもしれませんが、先に生活費に充当して、退職してからの生活費(年金)が手厚くなるほうが精神的にもラクではないですか?