HIBIKI FP OFFICE(愛知県名古屋市のFP事務所)の重永です。

現行の年金制度のみでは生活費が足りなくなるのは明らか!と、ニュースで大騒ぎですね。

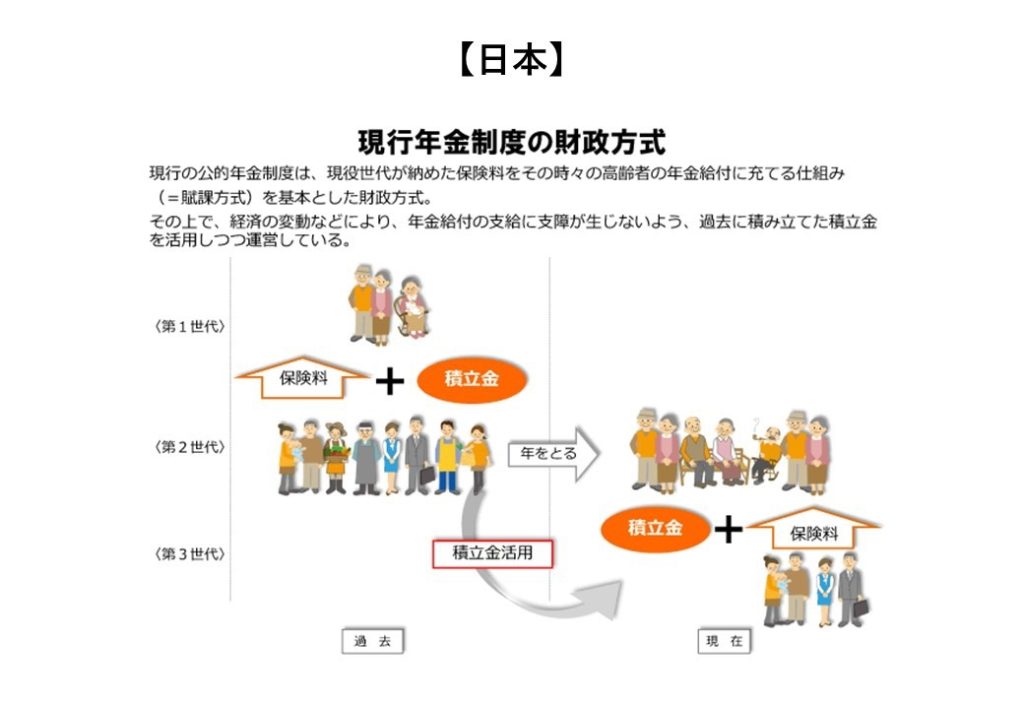

現行の年金制度は賦課方式(世代間扶養)と言って、自らが納めた年金を将来受け取る制度ではありません。現在年金を受け取っている人たちへ支払われる制度です。

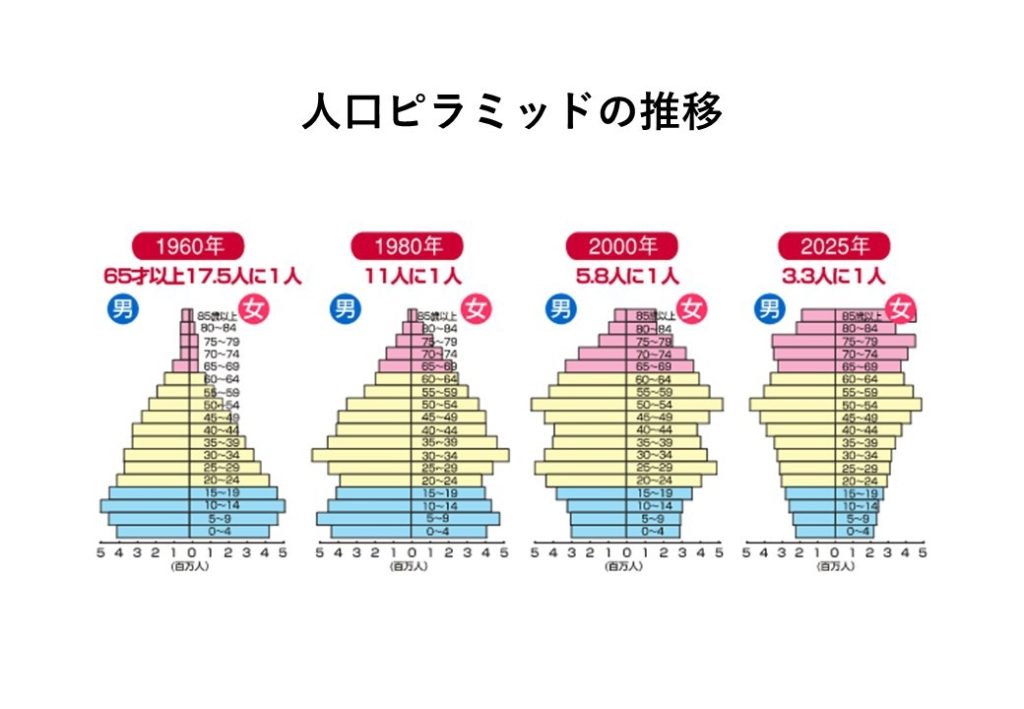

しかし、ご存知の通り日本は少子高齢化が進んでいます。

日本では合計特殊出生率2以下という状態が長く続いており、2015年には全人口の4分の1が65才以上の高齢者、2060年には2.6人に1人にまでが高齢者が増えると予想されています。

支える側の現役世代が減り、支えられる側の高齢者が増えれば現行の年金制度である賦課方式は、破綻しないにしてもかなり厳しくなることは明らかではないでしょうか。

詳しくはこちらの記事で「年金はもらえるのか?ゆとりある老後には〇〇万円必要」

今回は金融機関で自分年金を用意する場合と、不動産投資で自分年金を用意する2パターンを比較していきます。

【金融機関の私的年金】

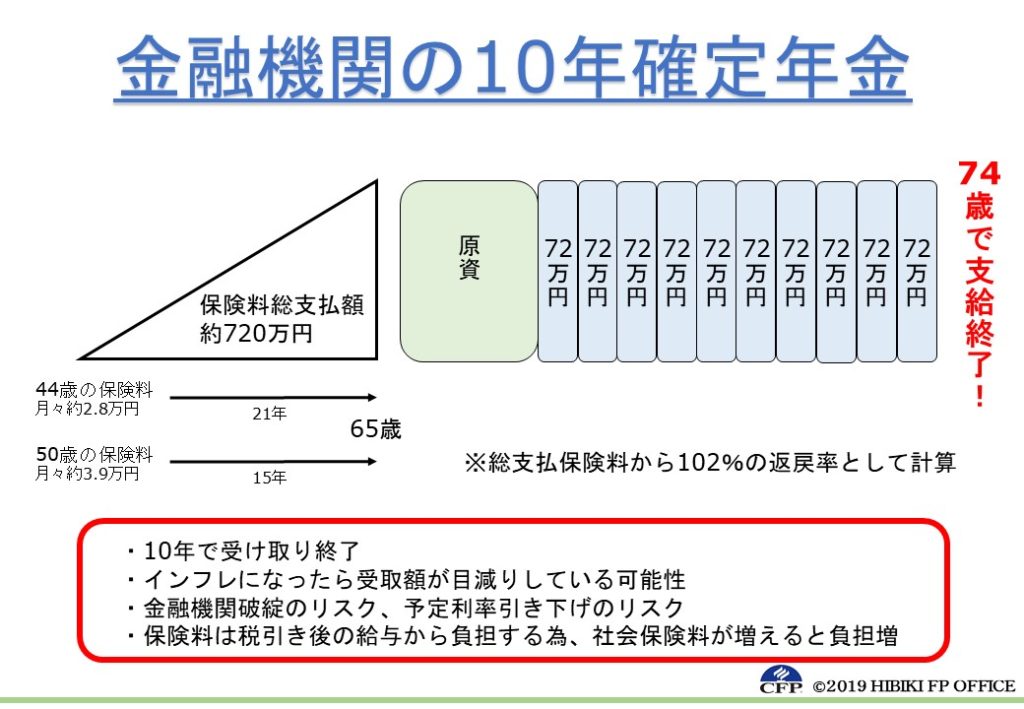

よく加入しがちなタイプのものを例に挙げさせていただきます。

やはり自分年金といえば、年金タイプで受け取れる個人年金!という方が多いです。私からしたら謎です。

表のように44歳から毎月2.8万円を負担し、21年間払い続けて65歳から10年間、毎年72万円受け取る、

または50歳から毎月3.9万円を負担し、15年間払い続けて65歳から10年間、毎年72万円を受け取るとします。

「定期預金の利率よりいいからこれにしよう」と考えて加入してしまいがちです。

まず当然ですが積み立てた原資(現金)の分しか受け取れませんね。しかも受け取りも現金なので、20年後に物価が2倍になっていたとしたら、受け取る72万円の価値も半分になっています。(インフレリスク)

そもそも毎月払い続ける保険料は、税引後の給与(手取り)から負担します。子供が独立していなかったら、かなりの負担増で家計を圧迫します。そのお金があれば毎年家族旅行に行けますね。

さらに、金融機関が破綻するリスクがあるのに返戻率102%は低すぎます。リスクとリターンは表裏一体なはずです。そうなっていないということは、その分が金融機関の儲けになっていますよ。

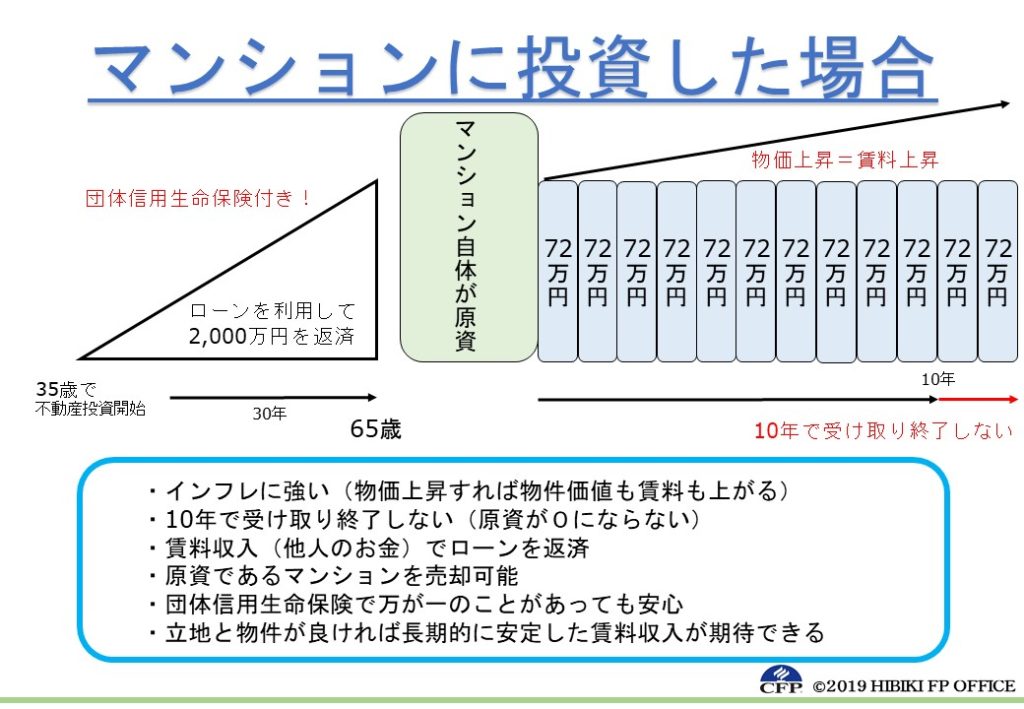

【不動産投資した場合】

35歳のサラリーマンが2,000万円の投資用不動産を購入したとします。

細かい計算はスルーさせてください。先述の例に近づけるために毎月6万円の賃料収入があるとします。

毎月の負担はありません。賃料収入(他人のお金)からローンを返済していきます。

たとえオーナーに万が一のことがあったとしても、団体信用生命保険によりローン返済の義務はなくなります。(残された家族に賃料収入を残せる生命保険の役割)

ローン完済後は賃料収入がそのまま受け取れます。

たとえ数十年後に物価が2倍になっていたとしても、物件価値も賃料も2倍になっているはずです。(経年劣化により多少下がってはいるが。。)2倍でなくても、現金のように半分に目減りすることはないでしょう。

受け取りは10年と決まっておらず、マンションがあって入居者がいる限りは受け取り続けることが可能です。マンション自体が原資なので、原資を売却することも可能です。

【まとめ】

不動産投資は月々の負担をかけずに将来の収入源(生活費)を確保することが可能です。現在資産形成(積み立て)をしている人はもちろん、余裕がなく資産形成(積み立て)できていない人にも最適な資産作りの手法です。

資産形成は時間を味方につけることでとても有利になります。“今”スタートするかしないかで、数十年後の資産状況は大きく変わることでしょう。

重要なのは立地、物件、業者選びです。よろしくない業者もいることも事実です。不動産投資はもちろん、他の資産形成や投資に関しても、私のような第三者FPに相談してから決定しても遅くはありません。

不動産投資はローンを活用します。社会的信用のあるサラリーマンは特に有利な資産形成方法です。「なんとなく不安だなー」と思っているだけで行動しなければ何も変わりません。

![]()

LINE公式アカウント友達追加で2大特典プレゼント!

虎の巻其の壱「クレジットカード」

年間37万マイル貯める男が使うクレジットカード1枚を大公開!

虎の巻其の弐「ふるさと納税の極意」

ふるさと納税の自己負担が実質0円!?知らなきゃ損の裏ワザ!

その他、セミナー情報をはじめ世界情勢や旬な情報をお届けしています!