HIBIKI FP OFFICE(愛知県名古屋市のFP事務所)の重永です。

20代のご夫婦からは住宅ローンに関する相談が多いです。

住宅は人生最大の買い物と言われています。

上手に活用すれば資産形成の大きな助けにもなります。

知識を深めましょう。団体信用生命保険(団信)についてはこちらで復習してください。

住宅ローンを組んだら団体信用生命保険(団信)を考慮して保険を見直そう

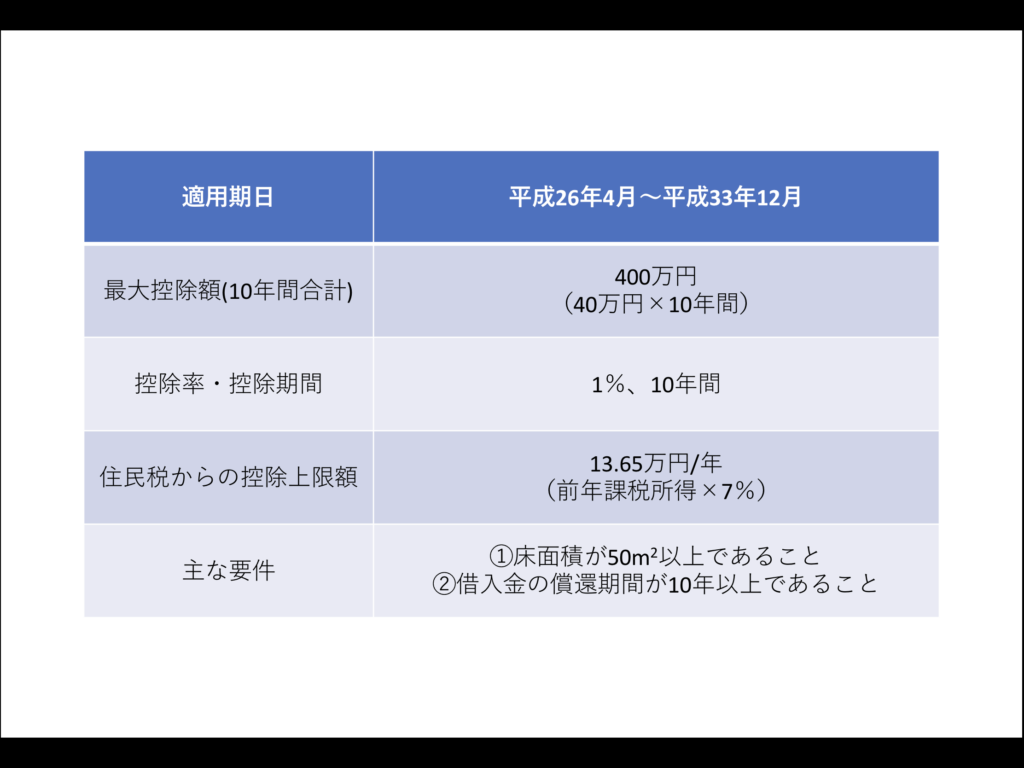

【住宅ローン控除(減税)とは】

住宅ローン控除(減税)は、住宅ローンを借り入れた場合に、毎年末の住宅ローン残高又は住宅の取得対価のうちいずれか少ない方の金額の1%が10年間に渡り所得税の額から控除される制度。※所得税から控除しきれない場合には、住民税からも一部控除される。

借入金利が1%未満だったとしても1%の減税になるので、無金利で借りてるどころか黒字ですよね。すばらしい。。国はたくさん家を建ててほしいんですよねえ。

というのも新設住宅着工数は景気動向指数の先行指数としてカウントされるので、景気を良くするためにはまず住宅着工をたくさんしたいわけですな。家を建てれば家具家電とか揃えたり、たくさんお金が動きますからねえ。。

【最新情報(2019年10月〜予定)】

消費税率が2019年10月から10%になる予定です。この税率に適用される住宅2019年10月1日〜2020年12月31日までの間に入居した場合には、控除期間が3年間延長されます。

「消費増税前に買わなきゃ数十万も高くなる!」たしかにそうですが、結局のところ、国がこういった制度を良くしたり、住宅メーカーも値引きに応じやすくなったりと、どの時代も家を建てる人には優しい感じになっています。

先ほども述べたように、国はどんどん家を建ててほしいわけですからね。

逆にいうと、消費増税前に駆け込み需要でたくさん家が売れるわけですから、住宅メーカーも強気です。そんなときに値引きしてくれると思いますか?

【安易に繰上げ返済するな】

早く住宅ローンを減らしたい気持ちはわかりますが、安易に頭金をたくさん払ったり、繰上げ返済するともったいないです。

私はできるだけ残高を減らさないように住宅ローン控除と団信の恩恵を受けつつ、繰上げ返済するための資金を資産運用することをオススメしています。

たとえば、団信の場合。

借入残高3,000万円の住宅ローンに対して500万円繰上げ返済し、次の日に死んだら住宅ローンがチャラになりますが、昨日繰上げ返済した500万円は手元にはありません。

繰上げ返済していなければ住宅ローンはチャラになり、手元に500万円あります。(死にたくないけど)

住宅ローンは、個人が利用できるローンの中では最も金利が低い金融商品です。

せっかく超低金利でお金を借りることができているので、これを利用しない手はありません。

仮に住宅ローンを1%で借りているなら、1%を超える金利で運用すれば資産は増え続けます。さらにその繰上げ返済しなかった金額分、住宅ローン控除と団信の恩恵を受けられます。

一度返済してしまったお金は戻ってきません。住宅ローンを1%で組み直すこともできません。でしたらいつでも自身の手で資産運用した方がいいですよね?現金化しやすい金融商品でしたら急な出費にも対応できます。

【まとめ】

住宅ローン控除(減税)制度と団信の素晴らしさを再認識してもらえたら幸いです。

住宅ローンを利用している人は、資産形成のスピードを早める権利(チャンス)を持っているといっても過言ではないでしょう。

「なるほど、500万円繰上げ返済しようと思ってたけど重永が言うから資産運用したろ。とりあえず仮想通貨で一発ドカンと億り人やで!」などと早まらないでください。

ゴール設定から、そこまでの道のり、運用方法を提案するのが私の最も得意とする仕事です。

いつでもご相談ください。